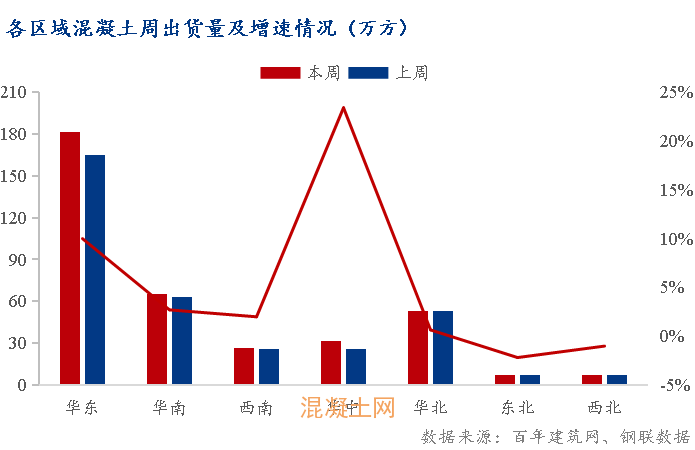

截至8月25日,國內500余家混凝土出貨量稍有提升,8月19日-8月25日期間,混凝土企業供應量好轉,僅東北及西北兩大區域混凝土出貨量稍有降低,其他大區出貨量均有提升。

根據8月17日所調研的國內4328個工程項目開工率來看,工地開工率達到76.89%,環比上升18.48%,為混凝土出貨量提供一定支撐。

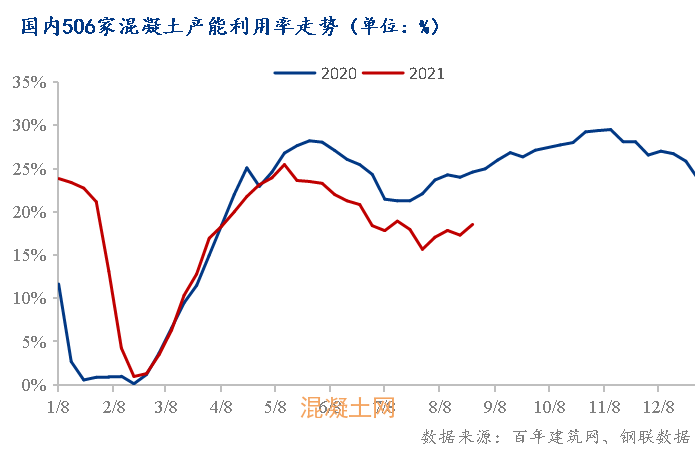

混凝土平均產能利用率為18.56%,周環比小幅上升1.24%,基本符合上周預期,但是仍然低于去年同期6個百分點。

本周所調研的混凝土周出貨量為371.73萬方,環比上升24.88萬方,混凝土出貨量小幅回升。分區域來看:出貨量提升最大的區域為華中區域,環比上升24.42%,雖然河南部分地區本周依然具有較強的降雨,但是整體對于混凝土影響不大,加之湖南區域疫情得到有效控制,下游施工企業采購量提升。華東區域出貨量回升10%,主要集中在江浙一帶,江蘇疫情好轉,工地采購量大幅提升,拉升華東區域混凝土企業出貨量。東北、西北地區地區受降雨天氣影響,西北陜西部分地區遭遇暴雨天氣,混凝土車輛運輸受阻,導致混凝土出貨量階段性降低。

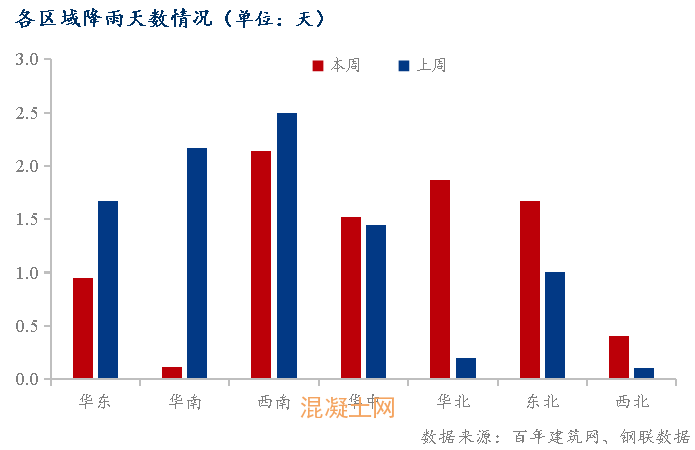

本周國內145個城市降雨天數減少,平均當周影響混凝土出貨量的降雨天數為1.2天,環比減少23%。其中華南區域降雨量大幅減少2.1天,華東、西南區域降雨天數均有減少。北方區域整體降雨天數稍有增長,導致東北、西北兩大區域出貨量降低,華北區域降雨天數雖然增多,但是“京津冀”、雄安等地對于混凝土出貨量起到一定的支撐作用。整體來看,本周雨水天氣減少利好于混凝土出貨量,但是對于混凝土出貨量提升起不到決定性作用。

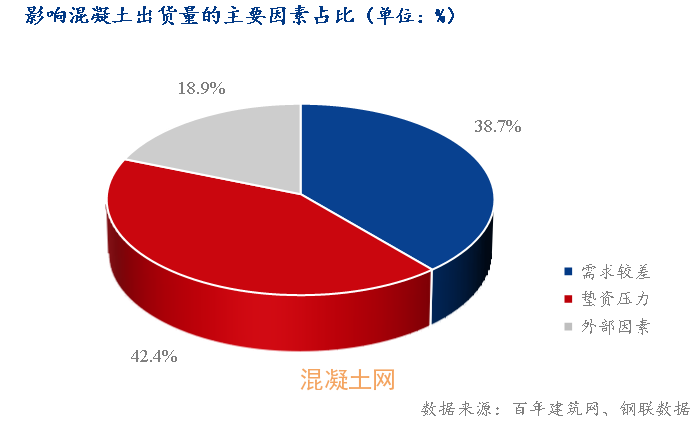

往年同期混凝土產能利用率基本維持在25%—30%之間,目前混凝土產能利用率僅為18.56%,根據調研38.7%的混凝土攪拌站反饋項目需求減少,廣東部分地區混凝土企業出貨量相比于同期大幅減少,房地產縮水近三分之一。42.4%的混凝土企業反饋墊資壓力較大,以攪拌站為中心,上到原材供應企業,下到施工項目,整條產業鏈資金問題最為突出,混凝土企業采購原材方付款方式已經從傳統的現款現貨轉向為墊資,但是原材貿易商流動資金并不充裕,施工企業對于混凝土付款方式80%以上均為墊資付款,“預付款”幾乎成為歷史。整體而言混凝土行業需求下滑以及資金墊資壓力已經成為混凝土行業的痛點,且短期內難以得到有效緩解。

重點區域混凝土企業反饋如下:

華東區域

浙江攪拌站反饋:最近降雨量減少,加上市場需求回升,出貨量較上周有所上漲,目前日均出貨量在2500。在手訂單量在30萬方左右,當前工程項目以房建為主。

江蘇攪拌站反饋:近期日均出貨量1800方左右,目前原料價格接連上漲,但混凝土市場競爭較為激烈,出貨量小幅下滑,在手訂單11萬方,預付款訂單不多,資金壓力也比較大。

華中區域

河南攪拌站反饋:最近日均出貨量在500方左右,出貨量稍有提升。一方面是疫情防控和雨水天氣影響,另一方面是回款進度差,合理控制生產量,預計短時間內產量提升不大,會繼續合理控制產量來保證有足夠的資金運轉。

西南區域

云南攪拌站反饋:90%的訂單來自于房建項目,而部分房地產企業資金暴雷,部分在手房建訂單已處于停工狀態,計劃接的房建訂單也暫停觀望。日出貨量大幅下滑,目前維持在1000方左右。

華南區域

廣東攪拌站反饋:因自身體量較大,目前周度出貨4000方左右,雖近期水泥價格上漲,但當地混凝土價格并沒有上調的計劃,主要還是由于競爭激烈,價格無上漲動力。另外今年房建項目大幅縮水,市場需求較差,出貨量不排除會繼續下滑。

華北區域

河北攪拌站反饋:最近日均出貨量在1000方左右,一方面是當地的項目較少,下游需求不佳;另一方面是回款進度差,合理控制生產量,本地的攪拌站數量較多競爭壓力大。

西北區域

陜西混凝土企業反饋:本企業上周日均出貨量在700方左右,一方面由于環保管控和暴雨天氣影響,市區周邊積水嚴重,攪拌車運輸受阻,另一方面下游施工受暴雨基本停滯,目前在搶修階段。目前漢中勉縣內澇退去,但交通、電力等設施損毀嚴重,預計短期內混凝土出貨量會繼續下滑。

從以上反饋來看,抑制混凝土出貨量的主要原因在于需求以及資金問題,即產即銷的混凝土由于澆筑時間的局限,決定了混凝土有別于其他建材具有庫存的特性,這也是混凝產能利用率低于水泥、鋼材等大宗商品建材產能利用率的原因。“金九銀十”即將到來,根據混凝土企業的下周心態來看,預計下一期混凝土產能利用率有望回升至20%,但是依然低于去年同期。

樣本說明:本輪調研時間為8.19-8.25日,樣本總量為506個混凝土攪拌站,區域占比:華東23.28%、華中16.43%、華南17.12%、華北21.23%、西南15.1%、西北2.7%、東北4.14%;產能利用率=周產量/周設計產能;混凝土企業正常平均產能利用率維持在30%左右。