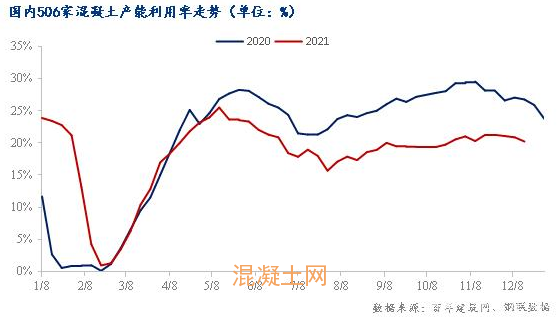

本周(12月9日-12月16日)國內506家混凝土出貨量持續下探,統計期內,混凝土平均產能利用率為20.21%,較上一周期(12月1日-12月8日)環比降低3.16%,較去年同期低24.42%。調研期間全國多地受到季節性影響較大,疊加環保管控和限電等政策因素,12月份在建項目進度明顯放緩乃至停滯,混凝土市場需求顯疲態;目前攪拌站墊款回籠情況不及預期,混凝土企業的原材料采購較為謹慎,按需供應下出貨量整體下降,全國混凝土產能利用率有持續下行趨勢。

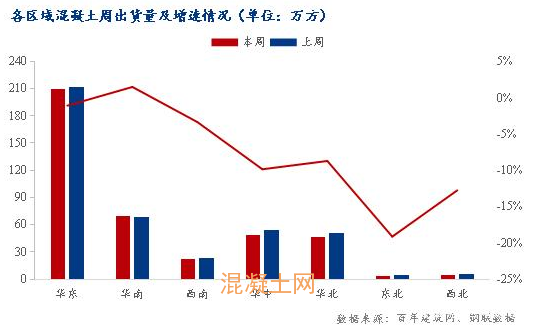

本周所調研的混凝土周出貨量為404.89萬方,環比減少13.22萬方,混凝土出貨量跌幅持續增加。目前華南地區產能利用率有所上升,其他區域均有不同程度的降低,東北、西北、華北地區受資金緊缺以及需求降低的影響,出貨量下降明顯。其中降幅最大的是東北地區,出貨量減少19%,寒潮天氣影響市場需求幾乎停滯,下游施工受阻,部分施工企業規避冬施費,混凝土市場需求和供給銳減;其次西北地區目前房地產資金難有回流,加之環保管控等因素疊加,出貨量減少13%;華北地區本周產量減少了9%,混凝土企業回款方面未有改善,部分重點工程對于混凝土采購量具有一定支撐作用,加之多地出現空氣重度污染的情況,環保管控持續加嚴,混凝土出貨量逐漸減少;華中大部分地區出現中度或者重度污染,已啟動重污染天氣橙色預警,多數工地施工進度放緩,混凝土需求有所減少;華東和西南地區小部分混凝土企業已處于半停工狀態,新開項目較少,后期工程進度也不會有較大回升,出貨量暫且穩定。僅有華南地區小幅增長了1%,目前部分混凝土企業已處于半停工狀態,企業重心移至回款,新項目方面混凝土企業市場競爭壓力不減。

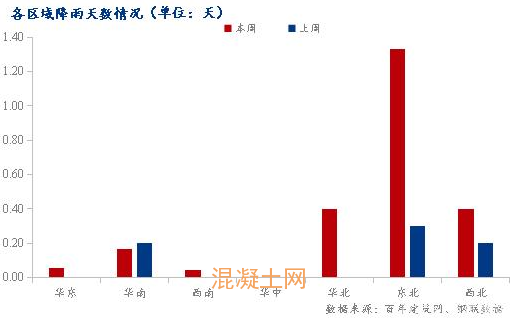

根據當周影響混凝土產量的降雨天數來看,本周影響混凝土出貨量的平均降雨天數不足1天。各地區近期受雨水天氣影響較小,攪拌站出貨情況本周與天氣因素關聯性不大。隨著寒潮天氣影響逐漸擴大,預計后期工程進度會有所放緩,本周東北地區暴雪天氣明顯增加,混凝土出貨量大幅降低。

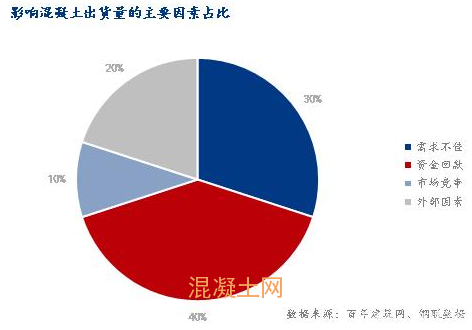

本周調研的混凝土企業反饋較多的幾類問題有:40%的企業反饋由于其前期的生產成本高昂,下游退拖欠款項導致了自發的停工以及選擇性供貨;30%的企業反饋目前年底少量項目工程在建,在手訂單的數量明顯減少,混凝土市場需求疲軟,出貨量有所降低;10%的混凝土企業認為當下需求原材成本持續走低,混凝土生產成本削減,價格失去支撐,本地市場競爭格局越發加大,市場心態愈發不穩定;20%的企業則由于環保管控、能耗雙控、疫情等外部因素影響,部分地區人員流動及車輛運輸管控加強,混凝土市場需求縮減,生產時間大幅減少,現成交氛圍較為低迷。

各地區影響混凝土出貨量普遍反饋較多的問題:

西北、華北地區:停工項目增多,供需雙弱

陜西混凝土企業反饋:上周出貨量在4800方,出貨量小幅下滑。目前下游施工回款情況不及預期,僅少量優質項目工程在建,除集團化混凝土企業仍有部分需求支撐,現成交氛圍較為低迷。本地商品房價格回落近20%,買方較多處于觀望態勢,短期內房地產資金難有回流,加之環保管控等因素疊加,供需雙弱下混凝土價格偏弱運行。

天津混凝土企業反饋:上周天津地區部分工程依然處于趕工期階段,龍頭混凝土企業出貨量仍有保障,小型攪拌站陸續停產,本地整體出貨量有所下滑。部分大型施工企業年底“封賬”,回款方面并沒有較好的改善,重點工程對于混凝土采購量具有一定支撐作用,預計后期出貨量將會保持下滑趨勢。

山西混凝土企業反饋:由于當前的水泥企業出貨量較少,整體的工程項目也是停滯的狀態,市場需求跌至低點,晉城大部分攪拌站已經停產。疊加現華北多地出現空氣重度污染的情況,環保管控持續加嚴,預計停產要持續到22年3月份。

華東地區:疫情管控加嚴,市場需求不佳

浙江混凝土企業反饋:衛生管控加緊,上虞區全部停工停產,國、省道全面封停,混凝土市場需求停滯,攪拌站工作人員居家辦公,重心全部轉移至回款、發票等工作。其他如諸暨、越城區施工、生產活動未受明顯影響,人員流動及車輛運輸管控加強。

浙江混凝土企業反饋:安全隱患排查行動已進行兩周,部分已排查區域恢復施工,攪拌站日出貨量回升至2000方,原料成本下調疊加年底下游趕工期,近期市場需求穩步回升,后期混凝土出貨量仍有上行空間

安徽混凝土企業反饋:當地混凝土市場需求較為疲軟,部分房地產施工項目處于停滯階段,整體工程進度緩慢,現攪拌站日均出貨量在700方左右。原材料成本居高不下,混凝土企業資金周轉情況不佳,工作重心放置回款,一般選擇性供貨,預計短時間內出貨量難有較大回升空間。

福建混凝土企業反饋:近期本地整體工程進度較為穩定,廠家表示日出貨量仍能維持在1000方左右,但是市場原材料持續走低影響,本地市場競爭格局越發加大,因此市場心態并不穩定,加之近期臨近年底,該區域工程會逐漸進入尾聲,因此后期市場需求有所收縮,出貨量或有降低。

華南地區:少量工程在建,市場需求低迷

廣西混凝土企業反饋:少量項目工程在建,混凝土市場需求較為低迷,大型項目嚴重緊缺,混凝土企業日均出貨量維持800方左右;部分混凝土企業已處于半停工狀態,企業重心移至回款,新開項目較少,明年的項目工程局勢仍舊不明朗,隨著原材水泥價格的下滑,加上市場競爭壓力不減,混凝土價格偏弱運行。

西南地區: 回款移至重心、首選供款佳項目

重慶混凝土企業反饋:現日均出貨量在1500方,占去年同期出貨量7成左右。因房地產市場大環境不佳,年底部分房建項目工程進入停工狀態,整體需求不佳。且新開項目較少,整體施工進度較為緩慢,部分攪拌站現以回款為主,并對付款方式要求逐步提高,對于部分項目工程墊資較為謹慎,優先選擇保供款項好的項目。預計后期出貨量穩中偏弱運行。

云南混凝土企業反饋:由于房建項目停工較多,且主要以回款為主,暫時沒有新項目接手,每天出貨量為500-600方供應原有的老項目,原材料價格雖然有下降,但需求較差的情況下,商混價格沒有降價的必要了,預計1個月后或將停產。

華中地區:空氣污染預警,出貨持續下跌

河南攪拌站企業反饋:本周整體處于天氣預警下,生產時間大幅減少,周度出貨量不足2000方,預計近期管控持續,出貨量繼續下降。

總結:

從以上反饋來看,下半年以來混凝土企業持續受到房企“暴雷”影響,資金回款問題延緩房建項目進度,疊加全國各地的疫情等不可控因素,在供需雙弱和和資金短缺的情況下,短時間內混凝土企業的出貨量依然難有較大的回升空間。大部分地區的攪拌站也會優先選擇回款佳的優質項目。其次,隨著冬季氣溫逐漸降低,目前北方大區陸續停產,“南強北弱”差異化現象仍將持續,預計后期全國混凝土產能利用率將延續下滑趨勢。

樣本說明:本輪調研時間為12.9-12.16日,樣本總量為506個混凝土攪拌站,地區占比:華東23.28%、華中16.43%、華南17.12%、華北21.23%、西南15.1%、西北2.7%、東北4.14%;產能利用率=周產量/周設計產能;混凝土企業正常平均產能利用率維持在30%左右。