價(jià)格走勢(shì)

上周(1.28-2.1)全國(guó)水泥市場(chǎng)價(jià)格繼續(xù)以平穩(wěn)為主。隨著春節(jié)越來(lái)越近,下游攪拌站也開(kāi)始陸續(xù)停產(chǎn),水泥需求大幅減少,市場(chǎng)進(jìn)入休市階段。

華北地區(qū)價(jià)格平穩(wěn)。上周(1.28-2.1)邯鄲和邢臺(tái)一帶地區(qū)企業(yè)協(xié)同仍未能達(dá)成共識(shí),目前大部分企業(yè)生產(chǎn)線已經(jīng)停產(chǎn),但前期七家公司協(xié)商統(tǒng)一熟料銷售,短期來(lái)看無(wú)法實(shí)現(xiàn)。截止2 月1 日,已有二三家民營(yíng)企業(yè)因?yàn)樽陨碣Y金原因開(kāi)始低價(jià)銷售熟料,估計(jì)春節(jié)前協(xié)同無(wú)法繼續(xù)進(jìn)行,要在春節(jié)后繼續(xù)觀察。從京津冀地區(qū)來(lái)看,邯鄲和邢臺(tái)一帶企業(yè)協(xié)同最難達(dá)成一致,主要是由于民營(yíng)企業(yè)較多,并且資金狀況差,又沒(méi)有較大規(guī)模的龍頭企業(yè),企業(yè)間的相互信任需要時(shí)間建立。

華東地區(qū)價(jià)格平穩(wěn)。上周價(jià)格整體仍以平穩(wěn)為主,個(gè)別小區(qū)域低標(biāo)號(hào)價(jià)格略有調(diào)整,30 日以后隨著攪拌站陸續(xù)停產(chǎn),水泥需求大幅減少。上周其他地區(qū)價(jià)格平穩(wěn)。

庫(kù)存變化

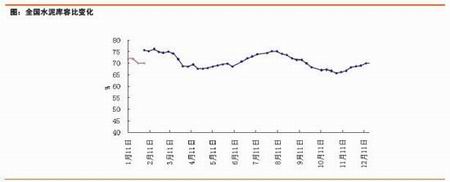

水泥:上周庫(kù)容比70%,其中,東北、華北、中南、西北地區(qū)不變,華東持續(xù)下降,上周下降2 個(gè)點(diǎn)至64.12%;中南地區(qū)庫(kù)存上升明顯,上升6各點(diǎn)至73.75%。玻璃:上周增加2 條冷修生產(chǎn)線,停窯冷修上升至18.37%。

建材行業(yè)上周漲幅 6.9%,高于全部A 股漲幅近2個(gè)百分點(diǎn),子行業(yè)中水泥持續(xù)有較好表現(xiàn),且與其他行業(yè)比較漲幅僅次于金融板塊,漲幅9.07%,玻璃行業(yè)漲幅4.8%,好于上周,全行業(yè)資金凈流入,流入量靠前,水泥子行業(yè)流入量最大。

上周水泥行業(yè)有重要數(shù)據(jù)公布,全國(guó)水泥投資 1379.3億,同比下降6.95%,連續(xù)2年投資負(fù)增長(zhǎng),六大區(qū)域中華北、西南地區(qū)水泥投資下降最快,分別為-12.8%和-21%,僅西北地區(qū)投資增速為正,達(dá)到2.84%,水泥投資額下降表明未來(lái)水泥新增產(chǎn)能壓力減小。

今年年初河北、河南、山東、浙江、江蘇停窯時(shí)間在30-60天,其中河北停窯時(shí)間最長(zhǎng)達(dá)到60天,此次停窯時(shí)間比往年要長(zhǎng),3月以后水泥消費(fèi)旺季到來(lái),水泥供給短期較少對(duì)價(jià)格支撐有決定作用,其次,最近全國(guó)大部分地區(qū)經(jīng)歷嚴(yán)重霧霾天氣,可能會(huì)引起政府對(duì)高污染、高排放行業(yè)落后產(chǎn)能淘汰重視,水泥行業(yè)還有2億噸左右落后產(chǎn)能未淘汰,落后產(chǎn)能淘汰會(huì)壓制今年水泥行業(yè)供給端,在需求較好的環(huán)境下,行業(yè)景氣度將會(huì)明顯提升,2010 年三、四季度政府為完成十一五規(guī)劃節(jié)能減排目標(biāo),水泥行業(yè)限產(chǎn)影響,價(jià)格迎來(lái)幅度不小的漲幅,二級(jí)市場(chǎng)上行業(yè)表現(xiàn)搶眼,建議重點(diǎn)關(guān)注水泥行業(yè)投資機(jī)會(huì),在調(diào)整時(shí)進(jìn)入,推薦個(gè)股組合:祁連山、冀東水泥、海螺水泥。

上周(1.28-2.1)全國(guó)水泥市場(chǎng)價(jià)格繼續(xù)以平穩(wěn)為主。隨著春節(jié)越來(lái)越近,下游攪拌站也開(kāi)始陸續(xù)停產(chǎn),水泥需求大幅減少,市場(chǎng)進(jìn)入休市階段。

華北地區(qū)價(jià)格平穩(wěn)。上周(1.28-2.1)邯鄲和邢臺(tái)一帶地區(qū)企業(yè)協(xié)同仍未能達(dá)成共識(shí),目前大部分企業(yè)生產(chǎn)線已經(jīng)停產(chǎn),但前期七家公司協(xié)商統(tǒng)一熟料銷售,短期來(lái)看無(wú)法實(shí)現(xiàn)。截止2 月1 日,已有二三家民營(yíng)企業(yè)因?yàn)樽陨碣Y金原因開(kāi)始低價(jià)銷售熟料,估計(jì)春節(jié)前協(xié)同無(wú)法繼續(xù)進(jìn)行,要在春節(jié)后繼續(xù)觀察。從京津冀地區(qū)來(lái)看,邯鄲和邢臺(tái)一帶企業(yè)協(xié)同最難達(dá)成一致,主要是由于民營(yíng)企業(yè)較多,并且資金狀況差,又沒(méi)有較大規(guī)模的龍頭企業(yè),企業(yè)間的相互信任需要時(shí)間建立。

華東地區(qū)價(jià)格平穩(wěn)。上周價(jià)格整體仍以平穩(wěn)為主,個(gè)別小區(qū)域低標(biāo)號(hào)價(jià)格略有調(diào)整,30 日以后隨著攪拌站陸續(xù)停產(chǎn),水泥需求大幅減少。上周其他地區(qū)價(jià)格平穩(wěn)。

庫(kù)存變化

水泥:上周庫(kù)容比70%,其中,東北、華北、中南、西北地區(qū)不變,華東持續(xù)下降,上周下降2 個(gè)點(diǎn)至64.12%;中南地區(qū)庫(kù)存上升明顯,上升6各點(diǎn)至73.75%。玻璃:上周增加2 條冷修生產(chǎn)線,停窯冷修上升至18.37%。

建材行業(yè)上周漲幅 6.9%,高于全部A 股漲幅近2個(gè)百分點(diǎn),子行業(yè)中水泥持續(xù)有較好表現(xiàn),且與其他行業(yè)比較漲幅僅次于金融板塊,漲幅9.07%,玻璃行業(yè)漲幅4.8%,好于上周,全行業(yè)資金凈流入,流入量靠前,水泥子行業(yè)流入量最大。

上周水泥行業(yè)有重要數(shù)據(jù)公布,全國(guó)水泥投資 1379.3億,同比下降6.95%,連續(xù)2年投資負(fù)增長(zhǎng),六大區(qū)域中華北、西南地區(qū)水泥投資下降最快,分別為-12.8%和-21%,僅西北地區(qū)投資增速為正,達(dá)到2.84%,水泥投資額下降表明未來(lái)水泥新增產(chǎn)能壓力減小。

今年年初河北、河南、山東、浙江、江蘇停窯時(shí)間在30-60天,其中河北停窯時(shí)間最長(zhǎng)達(dá)到60天,此次停窯時(shí)間比往年要長(zhǎng),3月以后水泥消費(fèi)旺季到來(lái),水泥供給短期較少對(duì)價(jià)格支撐有決定作用,其次,最近全國(guó)大部分地區(qū)經(jīng)歷嚴(yán)重霧霾天氣,可能會(huì)引起政府對(duì)高污染、高排放行業(yè)落后產(chǎn)能淘汰重視,水泥行業(yè)還有2億噸左右落后產(chǎn)能未淘汰,落后產(chǎn)能淘汰會(huì)壓制今年水泥行業(yè)供給端,在需求較好的環(huán)境下,行業(yè)景氣度將會(huì)明顯提升,2010 年三、四季度政府為完成十一五規(guī)劃節(jié)能減排目標(biāo),水泥行業(yè)限產(chǎn)影響,價(jià)格迎來(lái)幅度不小的漲幅,二級(jí)市場(chǎng)上行業(yè)表現(xiàn)搶眼,建議重點(diǎn)關(guān)注水泥行業(yè)投資機(jī)會(huì),在調(diào)整時(shí)進(jìn)入,推薦個(gè)股組合:祁連山、冀東水泥、海螺水泥。