5月24日,昆明市人民政府國有資產監督管理委員會發布聲明稱,近日,關注到部分微信群和網絡媒體出現了題為“昆明銀行口專家路演要點”和《昆明城投專家會議紀要》的不實信息傳播,給昆明市國有企業和有關方面造成不良影響,為此已經采取法律手段依法維護自身合法權益。

昆明國資稱,當前昆明市國資委正在不斷深化國有企業改革,提升國資監管效能,強化“銀政企”合作,積極服務和融入全市發展大局。昆明市國資委竭誠與社會各界在廣泛領域開展更深層次合作,請社會各界理性辨別網絡信息,不信謠,不傳謠。

事情是這樣,5月23日,多個債券微信群流傳一份《昆明城投專家會議紀要》,內容包括昆明市國有企業面臨債務到期壓力等情況。

原圖就不貼出來了,簡單說里面有幾點內容:

1.地方債存在違約風險,資金湊不齊,償付壓力大。

2.以前還債的錢,是上海城投給的,去年受疫情影響,上海沒有給錢,中央沒有給說法,這次去上海城投是借錢,不是要錢。

3.地方已有三、四個月發不出工資了,各領域存在困難。

5月23日據21報道,滇池投資相關負責人表示,22滇池SCP003兌付資金來自市級兄弟公司的拆借,不是來自于社保資金和公積金。公開信息顯示,滇池投資目前尚有5只債券存續,規模合計41.2億,今年內還有兩只合計15億規模的債券到期。滇池投資相關負責人表示,對于年內到期的兩只債券,將通過新增融資及債券續發來兌付。

回應一個不信謠、不傳謠的通知,似乎難以讓人信服,有網友希望國資委拿出堅實的數據,有力的證據,逐條批駁《昆明城投專家會議紀要》。

尤其是其中這一條:

“問:省級財政還有錢嗎?最終是不是還是靠企業?答:還有一些錢,我只是打個比方,比如社保基金、醫療基金和公積金等。”

顯然這點觸及到群眾的痛點,所以事件傳播廣泛,造成了較大影響。

不過到底是謠言還是真心,其實只需要等待,看后續地方債是否違約即可。

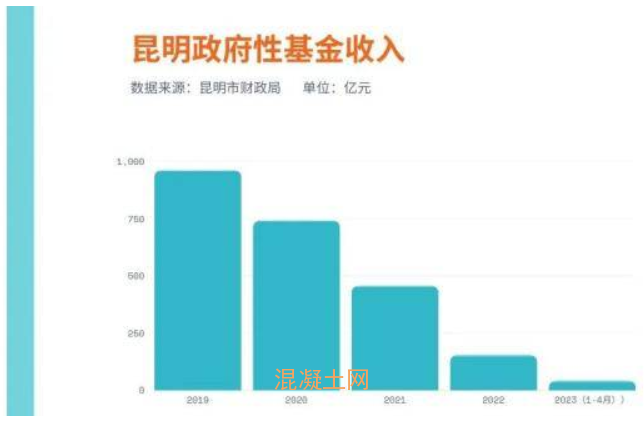

土地財政收入大幅下降 從千億跌至百億

昆明對土地財政依賴度較高,而近些年土地出讓收入大幅下滑,對當地財政來說無疑是雪上加霜。

根據昆明市財政局數據,2019年昆明政府性基金收入(以國有土地使用權出讓收入為主)達到956億元高峰,此后由于土地成交量下降,2020年這一收入降至737億元,2021進一步降至451億元,2022年更是受房地產市場下行影響導致國有土地出讓收入大幅減收,這一收入僅146億元,同比下降約68%。

當地政府性基金收入從近千億跌至百余億,這對地方財政可用財力形成明顯影響。

從債務數據看,云南省顯性債務集中于昆明,債務余額遠超其余地市。

根據昆明市財政局數據,截至2022年底,昆明市地方政府債務余額約為2231億元。

根據粵開證券研究院報告,考慮各地經濟發展水平后,昆明雖然債務余額規模位列全省第一,但由于昆明市經濟體量較大,負債率僅為29.8%,遠低于全省平均水平,在16個地市中排名第11位。

但在考慮融資平臺有息負債之后,昆明市廣義負債率顯著上升至81.5%,位居全省第一。根據昆明市預算報告,預計今年全市一般公共預算收入540.6億元,較上年快報數增長7%。預計今年全市政府性基金預算收入371.4億元,增長154.2%。這一收入大幅增長,是預期房地產市場逐步回暖帶動土地出讓收入增加,收入增長。

說到地方收入這塊,在房地產低迷的局勢下,土地財政顯然難以為繼。那么未來能夠替代土地財政給地方發展提供收入來源的是什么呢?不妨大膽猜測一下,或許是“中特估”。

關于為何要建立“中國特色估值體系”?有業內人士總結了這樣的理由:

1)中國改革開放僅40余年、A股市場發展僅30余年,國內估值理論大多參照歐美成熟市場經驗,缺乏鮮明的中國元素,也難以完全適用中國市場。

2)當前土地財政難以為繼,國有資本承擔更大的責任。國有資本經營或將成為財政收支平衡的重要依托,預計國有資本經營收入和股權出讓收入將成為財政重要來源,這對提倡國企(央企)估值提出新的要求。

3)自2017年以來,地方政府債務余額以年均16.3%的速度快速增長,遠高于同期名義經濟增速的7.8%。負債率攀升下,地方政府的債務風險不斷累積。提振國企市值,可降低地方資產負債率,從而明顯緩解地方債務風險。

近期市場對“中特估”有很大爭議,行情是否熄火恐怕不能根據短期漲跌來簡單判斷,站在大局上國家發展是需要“中特估”的。

城投債風險有跡可循

地方債和城投債稍微有點區別,地方債是用于填財政支出的窟窿,而城投債主要是前幾年跨越式發展的時候借的錢,大多數用于基礎設施和地方建設。

用城投公司和平臺公司去發債或者貸款搞基礎設施建設,這個辦法最早是上海先用的,但這些城投公司本身也不賺錢,賺錢的是靠其它業務,主要就是土地開發。簡單說,就是先搞基建,然后把地價拉上去,搞房地產,賺了錢再去還債。

房地產下行,國內城投公司風險很大,特別是這幾年城投公司大量舉債拿地,現在樓盤賣不出去,負債還在滾動,很容易就形成壞債,連帶銀行暴雷,政府也無法兜底,造成系統性金融危機。

現在市場有這個傳聞和擔心非常正常,如果城投和地方真的沒問題,就需要拿出更多的數據或者解決方案讓大家放心,而目前這個簡單的辟謠,恐怕還不夠讓所有人安心。