2013年,廣東省預拌混凝土行業整體經濟平穩運行,呈現“總體平穩、穩中有進”的態勢。

一、企業數量

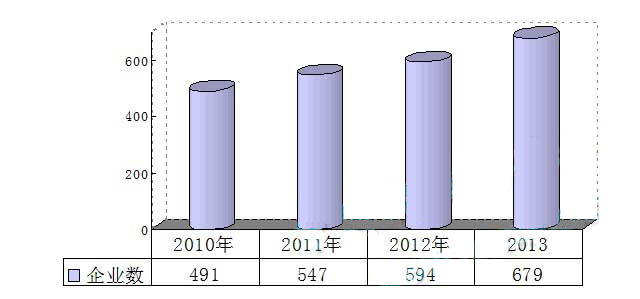

2013年全省共有預拌混凝土攪拌站679家,比2012年的594家增加85家,增長了14.21%;圖1是廣東省2010~2013年預拌混凝土攪拌站站點數量增長情況:

2013年廣東省各市預拌混凝土生產企業數量情況(不含在建站點)見表1:

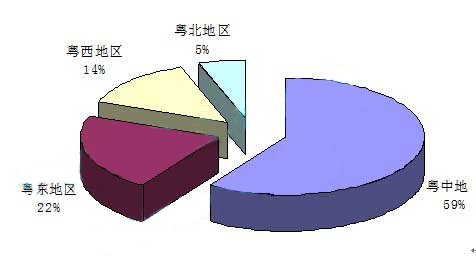

圖2;2013年廣東省攪拌站點區域分布圖

2013年各區域攪拌站站點數較上一年增長情況見表2:

注:

1、粵中地區指:廣州、深圳、東莞、佛山、順德、中山、珠海、江門8個市(區)

2、粵東地區指:惠州、河源、梅州、汕頭、潮州、揭陽、汕尾7個市

3、粵西地區指:肇慶、云浮、陽江、茂名、湛江5個市

4、粵北地區指:韶關、清遠2個市(下同)。

從圖2和表2可以看出,2013年,廣東省的粵東、西、北區域預拌混凝土生產企業的數量增長較快,分別增長26.33%,38.31%和40.02%,但經濟較發達的粵中地區預拌混凝土生產企業的數量仍占全省的59%。

二、產能

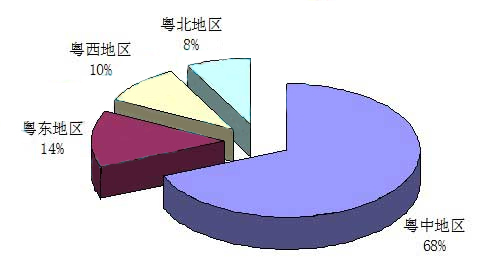

2013年,廣東省預拌混凝土的總產能為50302萬方,比2012年的39978萬方增長了23.76%,產能仍主要集中在經濟較發達的廣州、深圳、珠海、東莞、佛山、順德、中山、江門等粵中地區地,占全省總產能的68%;粵東、粵北和粵西等合計產能只占全省總產能的32%。產能區域分布見圖3:

圖3:2013年廣東省預拌混凝土產能區域分布圖

2013年廣東省各市預拌混凝土產能情況見表3:

表3:2013年各市混凝土年產能統計表

三、產量

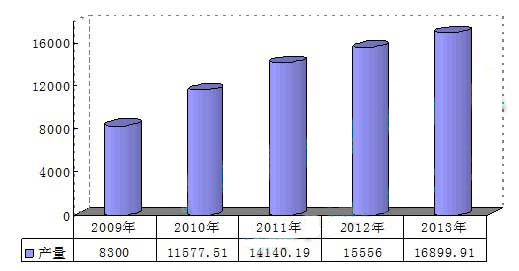

據不完全統計,2013年全省預拌混凝土總產量為16,899.91萬立方米(含交通、電力、水利三大系統),與2012年的15,556.10萬立方米增加1343.81萬立方米,同比增長8.64%,為2009年以來增長較為平緩的一年。廣東省近年來預拌混凝土產量增長情況如圖4:

圖4: 2010—2013年廣東省預拌混凝土產量增長情況(單位:萬立方米)

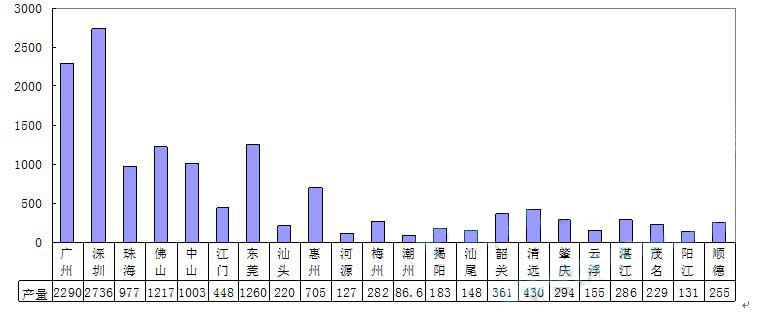

2013年全省預拌混凝土(不含三大系統)總產量為13822.66萬噸,較2012年的12843萬噸增長7.63%,各市預拌混凝土產量見圖5(注:以下分析數據均不含三大系統)

圖5: 2013廣東省年各市預拌混凝土產量統計圖(單位:萬噸)

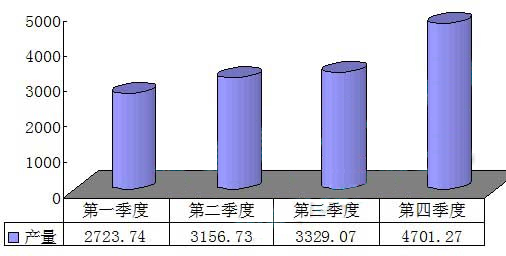

2013年廣東省預拌混凝土產量呈季度遞增的趨勢,第四季度的產量較前三個季度有顯著的增長,達4701萬噸,各季度混凝土產量情況見圖6:

圖6:2013年廣東省預拌混凝土各季度產量統計圖(單位:萬噸)

四、混凝土價格:

2013年全省預拌混凝土銷售價格基本保持平穩,不同區域之間的價格都有所上升;我省部分地市的混凝土銷售價格見表4:

五、原材料價格:

2013年,廣東省預拌混凝土生產的主要原材料價格上漲幅度較大,水泥的價格較年初普遍上漲30%以上;石子、河砂的價格也普遍大幅上漲64~80%和40~90%,預拌混凝土的綜合成本也不斷增加,混凝土企業的利潤普遍降低,對行業的發展也帶來許多不利的影響。

表5、6、7是今年廣東省部分地區混凝土主要原材料價格變化情況:

表6:石子價格(元/㎡)

表7:河砂價格(元/㎡)

六、宏觀經濟形勢好轉是我省混凝土行業繼續保持增長的主要因素

2013年,在國內經濟發展一度面臨較大下行壓力的情況下,國家出臺了一系列穩增長、調結構、促改革政策措施,經濟增速在三季度實現企穩回升。廣東全年固定資產投資總量共完成22858.53億元,增長18.3%(扣除價格指數后實際增長16.7%)。基礎設施投資5498.55億元,同比增長17.7%,其中交通運輸業完成投資2354.94億元,增長38%;珠三角地區完成投資16056.89億元,同比增長15.2%;粵東地區完成投資2329.78億元,同比增長23.7%;粵西地區后發優勢明顯,完成投資2054.77億元,同比增長38.4%,比全省平均水平高20.1個百分點;粵北山區完成投資2417.10億元,同比增長23.4%。

2013年,廣東房地產開發投資保持穩定增長,全年共完成房地產開發投資額6519.47億元,增長21.8%,房地產開發企業施工面積46480.47萬平方米,增長18.3%,新開工面積14265.48萬平方米,增長46.0%,增幅分別比上年提高9.5個和46.0個百分點。

固定資產投資和基礎投資增長以及房地產投資的加大是2013年廣東省預拌混凝土產量仍保持增長的主要因素。粵東、西、北地區基礎設施投資的快速增長,是這些地區預拌混凝土產業增速高于粵中地區的主要原因。

七、存在的主要問題

1、預拌混凝土生產企業數量和產能的增長大于市場需求的增長,部分區域站點的布局不夠合理、缺乏科學規劃,產能發揮不足、利用率低的情況有由原來的粵中地區向其他地區擴大的趨勢。

2、部分區域由于產能過剩,供過于求,無序的惡性競爭現象仍然存在,行業自律、誠信體系建設需進一步加強。

3、由于主要原材料價格大幅上升,綜合成本增加,大部分混凝土生產企業利潤降低,企業缺乏可持續發展的后勁,對企業的升級改造、技術創新和行業的發展帶來許多不利的影響。

4、綠色生產攪拌站的建設尚未引起足夠的重視。

八、2014年廣東省預拌混凝土行業預測

2014年是全面貫徹落實黨的十八大精神的開局之年,也是在增長階段轉換背景下加快發展方式轉變的關鍵之年,黨中央、國務院采取了一系列調控措施,有效引導市場預期,經濟運行企穩向好,體制機制改革有望激發經濟增長活力。2014年廣東經濟預計仍將保持2013年的穩定發展勢頭,增速與2013年接近。廣東省在城市軌道交通、環境治理、城市排水、保障房和農村基礎設施等方面存在著極為迫切的需求。預計2014年廣東省的基礎設施建設投資達6360億元,增長20%;固定資產投資總額達27246.87億元,增長18.3%;房地產投資雖然將有所回落,但預計仍增長在17%左右。根據以上情況分析,預計2014年廣東省預拌混凝土行業仍將繼續保持平穩發展的態勢。但由于水泥生產企業受減排成本等因素帶來的成本提高,水泥價格將普遍會比2013年同期有所提高,加上砂、石等主要原材料的價格變化原因,混凝土生產企業將面臨較大挑戰,企業應提高應對風險的管理能力,結合政策環境及市場變化,在年初簽訂工程合同時應有相應的應對措施。

一、企業數量

2013年全省共有預拌混凝土攪拌站679家,比2012年的594家增加85家,增長了14.21%;圖1是廣東省2010~2013年預拌混凝土攪拌站站點數量增長情況:

圖1: 2010-2013年廣東省預拌混凝土站點數量增長情況(單位:家)

2013年廣東省各市預拌混凝土生產企業數量情況(不含在建站點)見表1:

表1:2013年各地市混凝土企業數量統計表

|

地區

|

企業數(家)

|

地區

|

企業數(家)

|

地區

|

企業數(家)

|

地區

|

企業數(家)

|

|

廣州

|

120

|

江門

|

36

|

揭陽

|

29

|

湛江

|

21

|

|

深圳

|

102

|

惠州

|

44

|

汕尾

|

12

|

韶關

|

15

|

|

珠海

|

30

|

河源

|

17

|

肇慶

|

30

|

清遠

|

22

|

|

佛山

|

39

|

梅州

|

30

|

云浮

|

16

|

順德

|

11

|

|

東莞

|

38

|

汕頭

|

6

|

陽江

|

11

|

||

|

中山

|

26

|

潮州

|

8

|

茂名

|

16

|

2013廣東省預拌混凝土攪拌站站點區域分布情況見圖2:

圖2;2013年廣東省攪拌站點區域分布圖

2013年各區域攪拌站站點數較上一年增長情況見表2:

表2: 2013年各區域攪拌站站點數增長情況

|

區域

|

站點數(家)

|

增加 |

|

|

2012年

|

2013年

|

||

|

粵中地區

|

386

|

402

|

4.14%

|

|

粵東地區

|

115

|

146

|

26.33%

|

|

粵西地區

|

67

|

94

|

38.31%

|

|

粵北地區

|

26

|

37

|

40.02%

|

|

合 計 |

594

|

679

|

14.21%

|

注:

1、粵中地區指:廣州、深圳、東莞、佛山、順德、中山、珠海、江門8個市(區)

2、粵東地區指:惠州、河源、梅州、汕頭、潮州、揭陽、汕尾7個市

3、粵西地區指:肇慶、云浮、陽江、茂名、湛江5個市

4、粵北地區指:韶關、清遠2個市(下同)。

從圖2和表2可以看出,2013年,廣東省的粵東、西、北區域預拌混凝土生產企業的數量增長較快,分別增長26.33%,38.31%和40.02%,但經濟較發達的粵中地區預拌混凝土生產企業的數量仍占全省的59%。

二、產能

2013年,廣東省預拌混凝土的總產能為50302萬方,比2012年的39978萬方增長了23.76%,產能仍主要集中在經濟較發達的廣州、深圳、珠海、東莞、佛山、順德、中山、江門等粵中地區地,占全省總產能的68%;粵東、粵北和粵西等合計產能只占全省總產能的32%。產能區域分布見圖3:

圖3:2013年廣東省預拌混凝土產能區域分布圖

|

區域

|

粵中地區

|

粵東地區

|

粵西地區

|

粵北地區

|

|

產能(萬方)

|

34660

|

6900

|

4835

|

3907

|

2013年廣東省各市預拌混凝土產能情況見表3:

表3:2013年各市混凝土年產能統計表

|

地區

|

年產能(萬方)

|

地區

|

年產能(萬方)

|

地區

|

年產能(萬方)

|

地區

|

年產能(萬方)

|

|

廣州

|

14310

|

江門

|

2350

|

揭陽

|

1490

|

湛江

|

1320

|

|

深圳

|

9000

|

惠州

|

1260

|

汕尾

|

660

|

韶關

|

1050

|

|

珠海

|

2030

|

河源

|

690

|

肇慶

|

1080

|

清遠

|

2857

|

|

佛山

|

2470

|

梅州

|

1550

|

云浮

|

1035

|

||

|

東莞

|

2300

|

汕頭

|

700

|

陽江

|

550

|

||

|

中山

|

2200

|

潮州

|

550

|

茂名

|

850

|

三、產量

據不完全統計,2013年全省預拌混凝土總產量為16,899.91萬立方米(含交通、電力、水利三大系統),與2012年的15,556.10萬立方米增加1343.81萬立方米,同比增長8.64%,為2009年以來增長較為平緩的一年。廣東省近年來預拌混凝土產量增長情況如圖4:

圖4: 2010—2013年廣東省預拌混凝土產量增長情況(單位:萬立方米)

2013年全省預拌混凝土(不含三大系統)總產量為13822.66萬噸,較2012年的12843萬噸增長7.63%,各市預拌混凝土產量見圖5(注:以下分析數據均不含三大系統)

圖5: 2013廣東省年各市預拌混凝土產量統計圖(單位:萬噸)

2013年廣東省預拌混凝土產量呈季度遞增的趨勢,第四季度的產量較前三個季度有顯著的增長,達4701萬噸,各季度混凝土產量情況見圖6:

圖6:2013年廣東省預拌混凝土各季度產量統計圖(單位:萬噸)

四、混凝土價格:

2013年全省預拌混凝土銷售價格基本保持平穩,不同區域之間的價格都有所上升;我省部分地市的混凝土銷售價格見表4:

表4:混凝土價格 (C30、不含泵送費、元/㎡)

|

第一季度

|

第二季度

|

第三季度

|

第四季度

|

|

|

廣州

|

265~280

|

275~290

|

290~300

|

365~370

|

|

深圳

|

270

|

295

|

310

|

330

|

|

珠海

|

280

|

295

|

305

|

315

|

|

佛山

|

340/280

|

340/280

|

350/320

|

420/350

|

|

東莞

|

270

|

290

|

320

|

350

|

|

中山

|

271

|

269

|

304

|

289

|

|

江門

|

250

|

270

|

290

|

310

|

|

清遠

|

290

|

283

|

283

|

320~330

|

|

湛江

|

405

|

390

|

400

|

400

|

|

韶關

|

290

|

290

|

305

|

340

|

|

汕頭

|

350

|

350

|

365

|

365

|

|

惠州

|

250-290

|

255-290

|

260-300

|

265-310

|

五、原材料價格:

2013年,廣東省預拌混凝土生產的主要原材料價格上漲幅度較大,水泥的價格較年初普遍上漲30%以上;石子、河砂的價格也普遍大幅上漲64~80%和40~90%,預拌混凝土的綜合成本也不斷增加,混凝土企業的利潤普遍降低,對行業的發展也帶來許多不利的影響。

表5、6、7是今年廣東省部分地區混凝土主要原材料價格變化情況:

表5:水泥價格(元/噸)

|

第一季度

|

第二季度

|

第三季度

|

第四季度

|

|

|

廣州

|

370

|

390

|

390~435

|

435~500

|

|

深圳

|

380

|

400

|

470

|

490

|

|

珠海

|

380

|

440

|

477

|

510

|

|

佛山

|

320

|

340

|

390

|

460

|

|

東莞

|

390

|

410

|

450

|

480

|

|

中山

|

368

|

355

|

428

|

473

|

|

江門

|

320

|

380

|

440

|

|

|

清遠

|

320

|

320

|

380

|

|

|

湛江

|

450

|

415

|

420

|

|

|

韶關

|

330

|

330

|

410

|

440

|

|

汕頭

|

440

|

440

|

490

|

|

|

惠州

|

330

|

320-375

|

340-445

|

表6:石子價格(元/㎡)

|

第一季度

|

第二季度

|

第三季度

|

第四季度

|

|

|

廣州

|

70~80

|

70~80

|

80~100

|

120~130

|

|

深圳

|

50

|

70

|

85

|

90

|

|

珠海

|

73

|

77

|

82

|

120

|

|

佛山

|

70

|

70

|

85

|

120

|

|

東莞

|

70

|

80

|

125

|

120

|

|

中山

|

63

|

66

|

80

|

117

|

|

江門

|

58

|

100

|

100

|

|

|

清遠

|

90

|

90

|

130

|

|

|

湛江

|

120

|

125

|

135

|

|

|

韶關

|

65

|

75

|

85

|

85

|

|

汕頭

|

80

|

80

|

80

|

|

|

惠州

|

39-65

|

39-65

|

50-97

|

表7:河砂價格(元/㎡)

|

第一季度

|

第二季度

|

第三季度

|

第四季度

|

|

|

廣州

|

85~90

|

90~100

|

95~105

|

100~120

|

|

深圳

|

90

|

145

|

165

|

170

|

|

珠海

|

89

|

92

|

96

|

100

|

|

佛山

|

75

|

75

|

75

|

75

|

|

東莞

|

85

|

120

|

120

|

115

|

|

中山

|

68

|

66

|

69

|

69

|

|

江門

|

60

|

60

|

65

|

|

|

清遠

|

58

|

67

|

86.3

|

|

|

湛江

|

120

|

125

|

125

|

|

|

韶關

|

80

|

95

|

95

|

95

|

|

汕頭

|

130

|

130

|

130

|

|

|

惠州

|

43-90

|

50-100

|

50-105

|

六、宏觀經濟形勢好轉是我省混凝土行業繼續保持增長的主要因素

2013年,在國內經濟發展一度面臨較大下行壓力的情況下,國家出臺了一系列穩增長、調結構、促改革政策措施,經濟增速在三季度實現企穩回升。廣東全年固定資產投資總量共完成22858.53億元,增長18.3%(扣除價格指數后實際增長16.7%)。基礎設施投資5498.55億元,同比增長17.7%,其中交通運輸業完成投資2354.94億元,增長38%;珠三角地區完成投資16056.89億元,同比增長15.2%;粵東地區完成投資2329.78億元,同比增長23.7%;粵西地區后發優勢明顯,完成投資2054.77億元,同比增長38.4%,比全省平均水平高20.1個百分點;粵北山區完成投資2417.10億元,同比增長23.4%。

2013年,廣東房地產開發投資保持穩定增長,全年共完成房地產開發投資額6519.47億元,增長21.8%,房地產開發企業施工面積46480.47萬平方米,增長18.3%,新開工面積14265.48萬平方米,增長46.0%,增幅分別比上年提高9.5個和46.0個百分點。

固定資產投資和基礎投資增長以及房地產投資的加大是2013年廣東省預拌混凝土產量仍保持增長的主要因素。粵東、西、北地區基礎設施投資的快速增長,是這些地區預拌混凝土產業增速高于粵中地區的主要原因。

七、存在的主要問題

1、預拌混凝土生產企業數量和產能的增長大于市場需求的增長,部分區域站點的布局不夠合理、缺乏科學規劃,產能發揮不足、利用率低的情況有由原來的粵中地區向其他地區擴大的趨勢。

2、部分區域由于產能過剩,供過于求,無序的惡性競爭現象仍然存在,行業自律、誠信體系建設需進一步加強。

3、由于主要原材料價格大幅上升,綜合成本增加,大部分混凝土生產企業利潤降低,企業缺乏可持續發展的后勁,對企業的升級改造、技術創新和行業的發展帶來許多不利的影響。

4、綠色生產攪拌站的建設尚未引起足夠的重視。

八、2014年廣東省預拌混凝土行業預測

2014年是全面貫徹落實黨的十八大精神的開局之年,也是在增長階段轉換背景下加快發展方式轉變的關鍵之年,黨中央、國務院采取了一系列調控措施,有效引導市場預期,經濟運行企穩向好,體制機制改革有望激發經濟增長活力。2014年廣東經濟預計仍將保持2013年的穩定發展勢頭,增速與2013年接近。廣東省在城市軌道交通、環境治理、城市排水、保障房和農村基礎設施等方面存在著極為迫切的需求。預計2014年廣東省的基礎設施建設投資達6360億元,增長20%;固定資產投資總額達27246.87億元,增長18.3%;房地產投資雖然將有所回落,但預計仍增長在17%左右。根據以上情況分析,預計2014年廣東省預拌混凝土行業仍將繼續保持平穩發展的態勢。但由于水泥生產企業受減排成本等因素帶來的成本提高,水泥價格將普遍會比2013年同期有所提高,加上砂、石等主要原材料的價格變化原因,混凝土生產企業將面臨較大挑戰,企業應提高應對風險的管理能力,結合政策環境及市場變化,在年初簽訂工程合同時應有相應的應對措施。