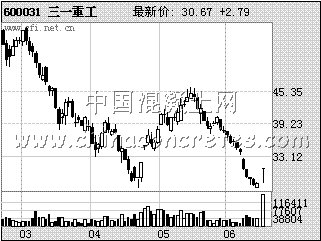

17日,隨著三一集團所持有的51812萬股三一重工(600031)限售股解禁,三一重工成為股權分置改革以來首家實現股份全流通的上市公司,A股市場的全流通時代正式拉開帷幕。三一重工昨日停牌一天,前日收報27.88元。按27.88元計算,此次解禁資金高逾140億元。此外,其因非公開增發的3200萬股也將于8月18日解禁。在全流通后,三一重工會否被拉低股價?

梁穩根:沒理由減持

三年前的2005年6月10日,對于三一重工乃至中國資本市場來說,永遠都是一個值得銘記的日子。當天,三一重工成功實施股改,其股改方案以流通股股東93.44%的高贊成票順利通過表決,開啟了中國股權分置改革的破冰首航,被譽為"中國股改第一股",永久載入中國資本市場史冊。

對于投資者所擔心的全流通后大股東是否會大量減持三一重工股票,三一重工董事長梁穩根說:"三一沒有任何理由減持,永遠不會放棄對三一的控制權。"

"我們長遠看好公司發展的初衷不改。"三一重工董秘趙想章表示,當年公司股改完成后,并沒出現像有些人擔心的大股東獲得補償利益后就拋股票走人的現象,而是兩次增持公司股票,表明大股東充分看好上市公司的成長性。對于公司2007年減持的部分,趙想章解釋,三一集團去年雖然對所持有的三一重工股份有所減持,但減持部分基本上都是股改時從二級市場增持的部分,真正解禁的原非流通部分幾乎沒有減持。

按照股改投票停牌前的最后一個交易日收盤價19.68元,以及當時的總股本2.4億股計算,三一重工的總市值不過47億元。三年后,三一重工的總股本擴大了4倍,達到了9.92億股,盡管近期暴跌,但最新總市值仍高達276.57億元,是股改前的近6倍。

研究員:估值已偏低

對于三一重工,券商研究員無一例外地認為其估值已偏低。

申銀萬國研究員胡麗梅認為,三一重工是一家極具發展潛力的企業,屬于戰略投資品種。她從來不懷疑三一重工在工程機械行業中的競爭優勢,公司歷史已經證明了這一點,如果說中國工程機械可能成長出來全球行業龍頭公司,那三一無疑是最有希望的公司之一。如果三一集團將挖掘機項目注入到上市公司,無疑將成為股價向上表現的催化劑。預計2008-2010年公司每股收益分別為1.97元、2.59元、3.04元,對比同業公司和工程機械歷史估值情況,目前估值處于相對合理區域,短期給予"增持"評級。

大通證券研究員肖江峰認為,三一重工目前產品的需求仍然旺盛,未來成長性良好,而且目前公司估值已偏低,因此成為全流通股后大小非減持的壓力有限。公司是工程機械龍頭企業。主營產品混凝土機械2007年國內市場占有率達到55%,營業收入占公司2007年收入的60%,預計2008年收入同比增速將達30%以上。此外,三一集團極可能在下半年把挖掘機業務注入公司,屆時將成為公司新的利潤增長點。預計公司2008、2009年每股收益分別為1.96元和2.25元,給予"增持"評級。

中信建投研究員高曉春認為,在不考慮可能注入的挖掘機資產情況下,預計2008~2010年公司分別實現每股收益1.87元、2.57元和3.50元。按照2008年20倍PE估值,目標價37.40元,維持"增持"投資評級。

中信證券研究員郭亞凌相當看好三一重工的前景。5月24日,他以"品質改變世界,三一鑄就輝煌"為題發表研究報告,認為三一重工已迅速成長為中國工程機械行業的龍頭企業。郭亞凌指出,公司未來增長點主要來自于三個方面: 一是主導產品如混凝土機械、履帶式起重機等因競爭優勢明顯而引發的內生性增長;二是海外市場開拓和布局成熟所導致的出口高增長;二是集團優勢資產如挖掘機、汽車起重機將相繼注入所帶來的外延式擴張。預計公司2008年和2009年每股收益分別為2.25元和3.20元,如果考慮今年以現金方式收購集團挖掘機業務,公司2008年和2009年每股收益分別為2.50元和3.80元。考慮公司的高成長性、自主創新能力和未來的收購資產預期,郭亞凌認為其內在價值依然低估,因此維持"買入"評級,目標價75元。