2012年以來(lái),全國(guó)水泥市場(chǎng)頹勢(shì)難掩,市場(chǎng)需求、價(jià)格、行業(yè)利潤(rùn)與去年同期相比均出現(xiàn)了較大幅度的下降。全國(guó)平均價(jià)格自2012年初就一直延續(xù)去年年底的下行走勢(shì),而東北地區(qū)自去年年底價(jià)格飆升之后今年仍保持高位運(yùn)行,與其他地區(qū)形成鮮明對(duì)比。到底是什么原因使得東北地區(qū)能夠在全國(guó)一片頹勢(shì)之中“獨(dú)領(lǐng)風(fēng)騷”?中國(guó)水泥網(wǎng)水泥研究院就此深入東北三省一探究竟,所得結(jié)果卻是喜中有悲,并且就在調(diào)研的過(guò)程中,遼寧地區(qū)已經(jīng)出現(xiàn)暗流涌動(dòng)之景象,后勢(shì)也如全國(guó)其他地區(qū)一樣令人堪憂。

從“十五”后期,遼寧省固定資產(chǎn)投資增速就保持在較高水平,“十一五”期間每年的投資增速均在30%以上。2012年1-7月遼寧省固定資產(chǎn)投資(不含農(nóng)村農(nóng)戶)完成11706.8億元,同比增速為28.2%,創(chuàng)十年來(lái)同期增速新低。

房地產(chǎn)建設(shè)方面,目前新項(xiàng)目少,老項(xiàng)目啟動(dòng)也進(jìn)程緩慢。1-7月份遼寧省房地產(chǎn)投資2,776.09 億元,同比增加19%,增速比去年同期回落近15個(gè)百分點(diǎn)。

遼寧省政府的公開(kāi)資料顯示,2011年上半年全省重點(diǎn)項(xiàng)目有47個(gè),總投資額達(dá)到4732.34億元;今年上半年重點(diǎn)項(xiàng)目32個(gè),總投資額2252.41億元,同比下降52%。

沈陽(yáng)成功申辦2013年全運(yùn)會(huì)為遼寧省帶來(lái)了大量的場(chǎng)館和基礎(chǔ)設(shè)施建設(shè)項(xiàng)目,沈陽(yáng)市內(nèi)的公路、環(huán)城路的建設(shè)和改造目前進(jìn)展較快,作為遼寧省最大的水泥需求市場(chǎng),沈陽(yáng)的基礎(chǔ)設(shè)施和公共設(shè)施建設(shè)帶動(dòng)了全省水泥需求,水泥價(jià)格也因此能夠在一段較長(zhǎng)時(shí)期內(nèi)保持在較高水平。

二、產(chǎn)能過(guò)剩,市場(chǎng)維持表面平和

熟料生產(chǎn)線沿省內(nèi)石灰石資源的分布而建,遼寧省熟料生產(chǎn)區(qū)域大體可分為遼中、遼西和大連三個(gè)區(qū)域,遼中區(qū)域主要包括遼陽(yáng)、本溪、撫順及以北到鐵嶺,遼西主要包括朝陽(yáng)、錦州、阜新、葫蘆島地區(qū)。相對(duì)于熟料生產(chǎn)線的分布,粉磨站企業(yè)的分布更加集中于遼中地區(qū),線性輻射到大連、鐵嶺、丹東和阜新。

從2002年冀東開(kāi)始進(jìn)入遼寧市場(chǎng)之后,國(guó)內(nèi)大型水泥企業(yè)陸續(xù)在遼寧新建和并購(gòu)項(xiàng)目,帶動(dòng)了遼寧新型干法水泥產(chǎn)能的快速發(fā)展。然而,大的機(jī)遇過(guò)后就迎來(lái)了大的挑戰(zhàn),盡管在新建項(xiàng)目停止審批已經(jīng)有兩年多的時(shí)間,但前幾年的快速建設(shè)使得遼寧產(chǎn)能全面過(guò)剩。目前全省1500t/d規(guī)模以上的新型干法水泥熟料生產(chǎn)線共46條,以310天運(yùn)轉(zhuǎn)率來(lái)計(jì)算熟料產(chǎn)能為5286萬(wàn)噸左右,人均新型干法熟料產(chǎn)能達(dá)到1.22噸。按照全國(guó)熟料添加比例的平均值來(lái)推算水泥產(chǎn)能為8810萬(wàn)噸,而2011年遼寧水泥消耗達(dá)到歷史峰值,全年水泥消耗量為5590萬(wàn)噸,產(chǎn)能過(guò)剩程度超過(guò)30%。

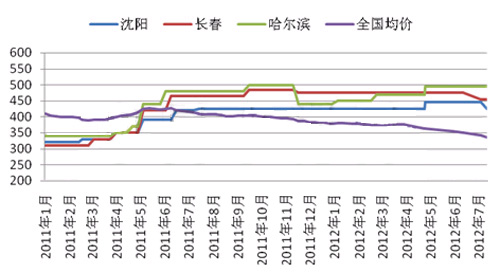

遼寧地區(qū)水泥價(jià)格雖處于全國(guó)高位,但在東北三省里卻只能甘拜下風(fēng)。作為遼寧省水泥消費(fèi)最集中同時(shí)也是整個(gè)遼寧地區(qū)價(jià)格最高的城市沈陽(yáng),7月底水泥價(jià)格要比長(zhǎng)春低30元/噸,比哈爾濱價(jià)格低70元/噸。

被調(diào)研企業(yè)表示,目前的高價(jià)格已經(jīng)出現(xiàn)下行風(fēng)險(xiǎn),一方面由于項(xiàng)目開(kāi)工不足,水泥需求無(wú)法啟動(dòng);另一方面外地水泥熟料低價(jià)輸入導(dǎo)致本省的高價(jià)格無(wú)法維持;此外,今年的降雨天氣要多于往年,連續(xù)的降雨也使得項(xiàng)目開(kāi)工受影響同時(shí)水泥運(yùn)輸受到一定影響。

從全省上半年行業(yè)經(jīng)濟(jì)指標(biāo)來(lái)看,與2011年同期相比行業(yè)虧損面增加,利潤(rùn)總額較去年同期下降44%。

三、遭遇內(nèi)憂外患,內(nèi)外兼修才是正道

在全國(guó)水泥需求疲軟之時(shí),除去全運(yùn)會(huì)相關(guān)工程的建設(shè)外,遼寧同樣也陷入新開(kāi)工項(xiàng)目少、續(xù)建項(xiàng)目進(jìn)展緩慢的困境,在國(guó)家停止水泥項(xiàng)目新建之后,仍有一些企業(yè)違規(guī)新建使得遼寧水泥產(chǎn)能過(guò)剩“雪上加霜”,同時(shí)由于偏高的價(jià)格吸引了外圍水泥的入侵,這又讓遼寧遭遇“外患”。

在自身產(chǎn)能過(guò)剩已足以把遼寧水泥市場(chǎng)打回原形之際,各家企業(yè)的違規(guī)新建之火卻是生生不息、屢禁不止。據(jù)了解,遼寧目前為止沒(méi)有相關(guān)審批手續(xù)卻已經(jīng)投產(chǎn)的生產(chǎn)線就有7-8條,產(chǎn)能達(dá)到了800萬(wàn)噸;違規(guī)在建的生產(chǎn)線依舊有3條之多,預(yù)計(jì)1條今年投產(chǎn),另外2條明年投產(chǎn)。對(duì)于這些違規(guī)企業(yè)而言,沒(méi)有了正規(guī)企業(yè)在氮氧化物排放等行業(yè)規(guī)定的束縛,反而成本更低、價(jià)格優(yōu)勢(shì)更明顯,把正規(guī)企業(yè)陷入了一種“遵守秩序的企業(yè)反而吃虧”的尷尬境地之中。

同時(shí),一些小立窯在2010年市場(chǎng)價(jià)格一落千丈之時(shí)選擇戰(zhàn)略性停產(chǎn),而在2011-2012年市場(chǎng)出現(xiàn)扭轉(zhuǎn)之后死灰復(fù)燃,攪擾正常的市場(chǎng)秩序。此外,一些3m以下的磨機(jī)也在全國(guó)淘汰呼聲高漲之下逆勢(shì)生產(chǎn),攪亂渾河之水。

在2011年年底至今,東北的高價(jià)格吸引了外來(lái)水泥的進(jìn)入,毗鄰省份河北、山東等地進(jìn)入遼寧的到岸價(jià)格與本地水泥企業(yè)的出廠價(jià)格持平甚至更低。遼寧水泥協(xié)會(huì)負(fù)責(zé)人表示東北三省之間在強(qiáng)烈的自律性之下,基本沒(méi)有水泥的互銷,但河北和海運(yùn)對(duì)遼寧的影響卻是舉足輕重的。該負(fù)責(zé)人認(rèn)為各個(gè)地區(qū)的水泥市場(chǎng)應(yīng)該“有病自己吃藥”,而不是把自己的病灶轉(zhuǎn)移到其他地區(qū),破壞他人的市場(chǎng)秩序。特別對(duì)于國(guó)內(nèi)的大型企業(yè)而言,更不應(yīng)該把自己的利益建立在別人的利損之上。

然而,市場(chǎng)經(jīng)濟(jì)的自然規(guī)律無(wú)法制止商品的流動(dòng),希望外地水泥不要流進(jìn)也只能是“一廂情愿”,對(duì)于“外患”的處理方法也不能靠“堵”;對(duì)內(nèi),協(xié)同停窯限產(chǎn)只能維持一時(shí)的市場(chǎng)穩(wěn)定而并非長(zhǎng)久之計(jì)。在遭受多重困難之時(shí),遼寧省水泥企業(yè)和水泥行業(yè)主管部門(mén)則需要盡快制定未來(lái)的發(fā)展對(duì)策,否則遼寧水泥價(jià)格陷入亂戰(zhàn)、價(jià)格“淪陷”將不會(huì)太遠(yuǎn)。

2008.1-2012.7東北地區(qū)與全國(guó)水泥均價(jià)走勢(shì)(P.042.5散裝,單位:元/噸)

從“十五”后期,遼寧省固定資產(chǎn)投資增速就保持在較高水平,“十一五”期間每年的投資增速均在30%以上。2012年1-7月遼寧省固定資產(chǎn)投資(不含農(nóng)村農(nóng)戶)完成11706.8億元,同比增速為28.2%,創(chuàng)十年來(lái)同期增速新低。

房地產(chǎn)建設(shè)方面,目前新項(xiàng)目少,老項(xiàng)目啟動(dòng)也進(jìn)程緩慢。1-7月份遼寧省房地產(chǎn)投資2,776.09 億元,同比增加19%,增速比去年同期回落近15個(gè)百分點(diǎn)。

2003-2012遼寧省固定資產(chǎn)及房地產(chǎn)投資增速變化

遼寧省政府的公開(kāi)資料顯示,2011年上半年全省重點(diǎn)項(xiàng)目有47個(gè),總投資額達(dá)到4732.34億元;今年上半年重點(diǎn)項(xiàng)目32個(gè),總投資額2252.41億元,同比下降52%。

沈陽(yáng)成功申辦2013年全運(yùn)會(huì)為遼寧省帶來(lái)了大量的場(chǎng)館和基礎(chǔ)設(shè)施建設(shè)項(xiàng)目,沈陽(yáng)市內(nèi)的公路、環(huán)城路的建設(shè)和改造目前進(jìn)展較快,作為遼寧省最大的水泥需求市場(chǎng),沈陽(yáng)的基礎(chǔ)設(shè)施和公共設(shè)施建設(shè)帶動(dòng)了全省水泥需求,水泥價(jià)格也因此能夠在一段較長(zhǎng)時(shí)期內(nèi)保持在較高水平。

二、產(chǎn)能過(guò)剩,市場(chǎng)維持表面平和

熟料生產(chǎn)線沿省內(nèi)石灰石資源的分布而建,遼寧省熟料生產(chǎn)區(qū)域大體可分為遼中、遼西和大連三個(gè)區(qū)域,遼中區(qū)域主要包括遼陽(yáng)、本溪、撫順及以北到鐵嶺,遼西主要包括朝陽(yáng)、錦州、阜新、葫蘆島地區(qū)。相對(duì)于熟料生產(chǎn)線的分布,粉磨站企業(yè)的分布更加集中于遼中地區(qū),線性輻射到大連、鐵嶺、丹東和阜新。

從2002年冀東開(kāi)始進(jìn)入遼寧市場(chǎng)之后,國(guó)內(nèi)大型水泥企業(yè)陸續(xù)在遼寧新建和并購(gòu)項(xiàng)目,帶動(dòng)了遼寧新型干法水泥產(chǎn)能的快速發(fā)展。然而,大的機(jī)遇過(guò)后就迎來(lái)了大的挑戰(zhàn),盡管在新建項(xiàng)目停止審批已經(jīng)有兩年多的時(shí)間,但前幾年的快速建設(shè)使得遼寧產(chǎn)能全面過(guò)剩。目前全省1500t/d規(guī)模以上的新型干法水泥熟料生產(chǎn)線共46條,以310天運(yùn)轉(zhuǎn)率來(lái)計(jì)算熟料產(chǎn)能為5286萬(wàn)噸左右,人均新型干法熟料產(chǎn)能達(dá)到1.22噸。按照全國(guó)熟料添加比例的平均值來(lái)推算水泥產(chǎn)能為8810萬(wàn)噸,而2011年遼寧水泥消耗達(dá)到歷史峰值,全年水泥消耗量為5590萬(wàn)噸,產(chǎn)能過(guò)剩程度超過(guò)30%。

遼寧省2003-2012年6月水泥固定資產(chǎn)投資增速(數(shù)據(jù)來(lái)源:中國(guó)水泥協(xié)會(huì))

遼寧地區(qū)水泥價(jià)格雖處于全國(guó)高位,但在東北三省里卻只能甘拜下風(fēng)。作為遼寧省水泥消費(fèi)最集中同時(shí)也是整個(gè)遼寧地區(qū)價(jià)格最高的城市沈陽(yáng),7月底水泥價(jià)格要比長(zhǎng)春低30元/噸,比哈爾濱價(jià)格低70元/噸。

2011.1-2012.7東北三省省會(huì)城市P.042.5散裝水泥價(jià)格(單位:元/噸)

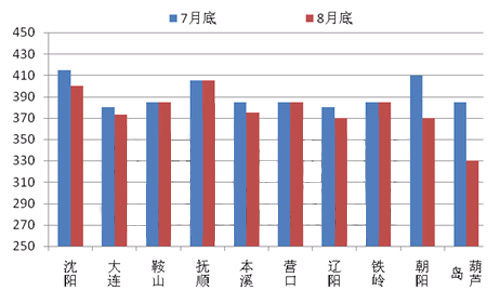

遼寧省各城市7、8月P.042.5散裝水泥價(jià)格比較(單位:元/噸)

被調(diào)研企業(yè)表示,目前的高價(jià)格已經(jīng)出現(xiàn)下行風(fēng)險(xiǎn),一方面由于項(xiàng)目開(kāi)工不足,水泥需求無(wú)法啟動(dòng);另一方面外地水泥熟料低價(jià)輸入導(dǎo)致本省的高價(jià)格無(wú)法維持;此外,今年的降雨天氣要多于往年,連續(xù)的降雨也使得項(xiàng)目開(kāi)工受影響同時(shí)水泥運(yùn)輸受到一定影響。

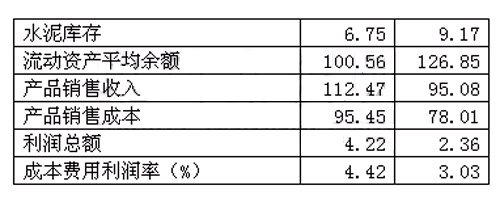

從全省上半年行業(yè)經(jīng)濟(jì)指標(biāo)來(lái)看,與2011年同期相比行業(yè)虧損面增加,利潤(rùn)總額較去年同期下降44%。

2011、2012上半年遼寧水泥行業(yè)經(jīng)濟(jì)指標(biāo)比較

三、遭遇內(nèi)憂外患,內(nèi)外兼修才是正道

在全國(guó)水泥需求疲軟之時(shí),除去全運(yùn)會(huì)相關(guān)工程的建設(shè)外,遼寧同樣也陷入新開(kāi)工項(xiàng)目少、續(xù)建項(xiàng)目進(jìn)展緩慢的困境,在國(guó)家停止水泥項(xiàng)目新建之后,仍有一些企業(yè)違規(guī)新建使得遼寧水泥產(chǎn)能過(guò)剩“雪上加霜”,同時(shí)由于偏高的價(jià)格吸引了外圍水泥的入侵,這又讓遼寧遭遇“外患”。

在自身產(chǎn)能過(guò)剩已足以把遼寧水泥市場(chǎng)打回原形之際,各家企業(yè)的違規(guī)新建之火卻是生生不息、屢禁不止。據(jù)了解,遼寧目前為止沒(méi)有相關(guān)審批手續(xù)卻已經(jīng)投產(chǎn)的生產(chǎn)線就有7-8條,產(chǎn)能達(dá)到了800萬(wàn)噸;違規(guī)在建的生產(chǎn)線依舊有3條之多,預(yù)計(jì)1條今年投產(chǎn),另外2條明年投產(chǎn)。對(duì)于這些違規(guī)企業(yè)而言,沒(méi)有了正規(guī)企業(yè)在氮氧化物排放等行業(yè)規(guī)定的束縛,反而成本更低、價(jià)格優(yōu)勢(shì)更明顯,把正規(guī)企業(yè)陷入了一種“遵守秩序的企業(yè)反而吃虧”的尷尬境地之中。

同時(shí),一些小立窯在2010年市場(chǎng)價(jià)格一落千丈之時(shí)選擇戰(zhàn)略性停產(chǎn),而在2011-2012年市場(chǎng)出現(xiàn)扭轉(zhuǎn)之后死灰復(fù)燃,攪擾正常的市場(chǎng)秩序。此外,一些3m以下的磨機(jī)也在全國(guó)淘汰呼聲高漲之下逆勢(shì)生產(chǎn),攪亂渾河之水。

在2011年年底至今,東北的高價(jià)格吸引了外來(lái)水泥的進(jìn)入,毗鄰省份河北、山東等地進(jìn)入遼寧的到岸價(jià)格與本地水泥企業(yè)的出廠價(jià)格持平甚至更低。遼寧水泥協(xié)會(huì)負(fù)責(zé)人表示東北三省之間在強(qiáng)烈的自律性之下,基本沒(méi)有水泥的互銷,但河北和海運(yùn)對(duì)遼寧的影響卻是舉足輕重的。該負(fù)責(zé)人認(rèn)為各個(gè)地區(qū)的水泥市場(chǎng)應(yīng)該“有病自己吃藥”,而不是把自己的病灶轉(zhuǎn)移到其他地區(qū),破壞他人的市場(chǎng)秩序。特別對(duì)于國(guó)內(nèi)的大型企業(yè)而言,更不應(yīng)該把自己的利益建立在別人的利損之上。

然而,市場(chǎng)經(jīng)濟(jì)的自然規(guī)律無(wú)法制止商品的流動(dòng),希望外地水泥不要流進(jìn)也只能是“一廂情愿”,對(duì)于“外患”的處理方法也不能靠“堵”;對(duì)內(nèi),協(xié)同停窯限產(chǎn)只能維持一時(shí)的市場(chǎng)穩(wěn)定而并非長(zhǎng)久之計(jì)。在遭受多重困難之時(shí),遼寧省水泥企業(yè)和水泥行業(yè)主管部門(mén)則需要盡快制定未來(lái)的發(fā)展對(duì)策,否則遼寧水泥價(jià)格陷入亂戰(zhàn)、價(jià)格“淪陷”將不會(huì)太遠(yuǎn)。