2011年煤焦油深加工市場行情較為凄慘,本被寄予厚望的2012年卻又給了商家“當頭一棒”。2012年上半年,焦油深加工市場用“疲弱”二字形容再合適不過,無論是深加工企業還是炭黑企業,其生存環境遭遇嚴峻考驗,終端需求萎靡不振,導致下游企業出貨阻力較大。下半年的市場能否逃離“泥沼”迎來反彈的關鍵仍在于需求的恢復。

一、焦油深加工市場產量情況

2011年,據不完全統計,我國煤焦油加工行業總設計加工能力在1495萬噸左右,加上在建與預計產能250-300萬噸,總產能預計加工能力在1700萬噸左右。而由于國內外經濟大環境的影響以及國家政策的影響,2011年我國深加工實際開工率在6成左右,實際消耗產能在926.9萬噸左右。2012我國煤焦油加工行業總設計加工能力在1639.5萬噸左右,在建與擬建的產能約在470萬噸。2012年上半年,國內經濟環境明顯放緩,新裝置大都推遲投產,深加工平均開工率在4成左右,預計總產量在370.8萬噸左右。

二、消費情況

(一)工業萘

目前,國內工業萘的主要消費領域在于外加劑市場,其余部分銷往染料中間體企業(精萘、二萘酚)。其中,萘系高效減水劑的市場份額最多,每年要消耗國內工業萘的產量的70%以上,而剩余的30%工業萘被進一步深加工。隨著國內萘系高效減水劑的市場份額在不斷縮減,工業萘在外加劑中的消耗比率在不斷下滑。

2012年上半年,國內萘系效減水劑對原料工業萘消費量有限,自身低迷的行情使得企業在采購中僅按需。深加工企業多有“限產保價”,然利好作用不大。

工業萘僅有小部分用于出口。而據了解,工業萘出口情況并不穩定,具有偶然性,也無淡旺季之分。2012年上半年,我國工業萘出口總量約在896噸左右,圖2為1-5月我為工業萘出口情況。

(二)(萘系)減水劑

萘系高效減水劑的主要消費群體是建筑市場,可以占到萘系減水劑用量的90%以上。只要有商品房的建設,就都有消費萘系減水劑的情況,但主要集中在華北、華東、華中和華南地區。由于季節和氣溫的不同,使用減水劑的品種和量也不同:從11月-來年3月,市場上主要以萘系高效高濃減水劑為主;而其余時段則以萘系高效低濃(粉劑、液劑)為主。本文介紹的減水劑主要為萘系減水劑。

從2005年至2009年,國內萘系減水劑的產量從不到100萬噸開始逐漸上升至273多萬噸(國內萘系減水劑發展的高峰期),在2010年,萘系減水劑的產量卻由于新型減水劑的出現而逐步下滑,但依然在250萬噸左右,2011年則下滑至243萬噸。2012年上半年,減水劑平均開工率之低(除華南開工率保持成五到七成外,其他多在五成內),萘系減水劑產量大幅下滑,交投氣氛之差。

我國減水劑有少量用于出口,從海關信息中心獲悉,上半年我國高效減水劑出口量約在87965噸左右。

國內消費情況不樂觀,目前雖然國內減水劑出口量不大,但后期要想有所突破,出口或是個不錯的選擇。

三、上半年市場回顧

2010年煤焦油深加工市場整體處于高位,以工業萘為例,2010年10~11月份行情與歷史同期2009年最高值8500-8900元/噸的行情不相上下,整個深加工市場開工率較高,市場成交氣氛較為活躍。然自2011年開始焦油深加工市場弱勢行情突顯,2012年上半年市場也未出現明顯好轉。

(一)工業萘

工業萘市場走過了銷售和價格上最糟糕的2011年,卻并未迎來充滿生機的2012年。今年上半年,在國家政策利空(環保要求升級)和產能的整合,一大批小焦化廠被淘汰,深加工企業的開工率創出新低,加之下游需求整體低迷,使得本被寄予厚望的2012年,上半年也未走出靚麗行情。

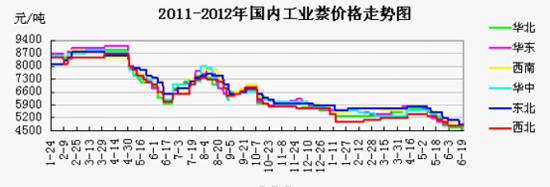

1.一季度行情整體穩定

一季度,原料成本支撐穩定,下游接貨尚可,工業萘行情相對平穩。其中,1月工業萘市場行情穩定,價格未有較大波動,因下游減水劑企業陸續進入停產狀態,出貨受阻。2月工業萘市場呈現弱勢,交投不佳。下游減水劑市場行情低迷,接貨不暢,嚴重阻礙了工業萘交投回暖的步伐。本月焦油深加工企業限產情況普遍,利潤率普遍下滑,企業生產積極性受挫。3月中下旬,國內工業萘市場價格回升趨勢明顯,氣溫的回暖和下游減水劑逐漸入市,使得原本低迷的市場交投有所好轉。28日上海寶鋼化工工業萘拍賣價位尚可,對市場有所提振。本月,華東及華北地區價格出現100-200元/噸的上調。

2.二季度“先穩后挫”

二季度,工業萘行情“先穩后挫”,原料成本支撐的減弱,下游需求的低迷,使得工業萘市場行情不佳。4月工業萘市場先穩后搖,26日寶鋼工業萘拍出高位,市場信心有所增加,特別是華東地區廠家均紛紛表示預期存上調打算。其中華東地區局部上調50-200元/噸左右,西南部分地區出現100元/噸的上調。5月工業萘市場弱勢下行,成交情況之差,其中華東地區跌幅達800元/噸左右。進入5月以來,國內工業萘價位就一直處于下滑的態勢,局部地區出現4800元/噸的低位,至月末,出現了4700元/噸的超低位。5月高溫煤焦油的跌勢使得成本支撐不穩,企業的悲觀心理逐步加重,資金鏈的不穩定,使得焦油深加工企業一再限產保價,但成交并無好轉。

6月國內工業萘市場走勢低迷,交投不暢的局面未有實質性好轉,本月工業萘價格出現100-400元/噸不等的下滑,山西地區甚至出現4600元/噸的低位。本月煤焦油深加工企業開工率維持在3-5成,局部地區生產企業仍處于停車檢修中。

(二)減水劑

2012年,弱勢運行再次成為萘系減水劑市場的主基調。

2011年,受房地產市場政策影響,減水劑市場遭受重創,場內走貨量同比明顯下滑,部分地區需求下滑高達20%。今年國家再次提出堅持“樓市場調探不放松”,在終端需求低迷的背景下,上半年減水劑市場深陷“泥淖”。

1月國內減水劑市場行情低迷,交投不暢,終端建筑市場對減水劑采購維持在最低水平。企業對后市場較為悲觀,生產積極性不高,多數企業在春節后未立馬恢復生產。本月市場整體開工率不高,維持在2-5成,而北方地區處于完全停車的狀態。2月減水劑市場延續低迷行情,交投未有好轉。終端建筑市場受國家房地產政策影響較大,恢復施工進度緩慢。

3月國內減水劑市場盤整運行為主。氣溫度的回暖及工業萘價格的回升,使得部分萘系高效減水劑3月末價格有所上調,幅度在100-200元/噸。月末價格的上調不能從根本上帶動減水劑市場的回暖。

4月減水劑市場處于弱勢盤整態勢,部分減水劑企業已處于停車狀態,加之較大的回款率打擊了企業信心。5月減水劑市場價格有200-300元/噸的下滑,場內開工率不到五成,廠家對后市心態悲觀,下游出貨不佳。對于5月市場而言,房地產5月新開工面積不斷縮減,形成很大阻礙。

6月減水劑市場走勢低迷,交投無起色。雖然局部地區樓市成交量價齊升,但對減水劑市場影響不大。而保障性住房及高鐵建設方面無利好消息,減水劑出貨仍不暢。

由此看來,減水劑行情要想回暖,關鍵還在于下半年房地產交投情況的好轉。

四、下半年市場

在經歷了疲弱的上半年,下半年煤焦油深加工市場將何去何從?

(一)宏觀經濟

宏觀環境不佳,大宗商品受挫,鋼鐵行業弱勢低迷。金融危機對鋼鐵行業的影響是很非常明顯的,在鋼鐵廠的極力壓價及原料煤炭的高位雙重夾擊下,焦化廠遭遇了不同程度的限產。同樣原料高溫煤焦油的量也明顯減少。

國內經濟:2012年上半年,國內經濟形勢較為嚴峻,國內GDP增速調降至7.5%,連續8年GDP增長保持8%的目標不在,上半年制造業采購經理人指數PMI、發電量、進出口數據以及貨幣財政政策都有所調整。為了“穩增長”,政府持續出臺了一系列政策提振實體經濟,包括結構性減稅政策,擴大內需,支持小型微型企業創業興業等。近期出現了中國央行在一個月時間連續二次降息,一些“鐵公基”項目審批也有所放松的情況。匯豐大中華區首席經濟學家屈宏斌表示,目前的經濟周期已經開始見底,如果政策繼續保持微調力度,三季度、四季度末可能會見效,有回升的表現。

國際經濟:上半年,歐債危機仍困擾著全球經濟。現今歐洲方面正致力于解決歐債危機,并且取得了一些進展,歐洲央行也不斷采取行動,向市場注入流動性。歐央行行長德拉吉近日表示,歐元區經濟仍在緩慢復蘇,但復蘇勢頭孱弱,未來經濟前景存在較大下行風險與不確定性。美聯儲保持高度戒備狀況,隨時待援下滑的美國經濟。下半年歐美經濟或會有所表現。

(二)上游高溫煤焦油市場

2012年上半年的高溫煤焦油市場可謂大起大落。高溫煤焦油的漲跌,對深加工及炭黑市場影響較大。高溫煤焦油與下游價格有著密切關系,以煤瀝青為例,“鋼聯資訊煤化工”監測數據表明,煤瀝青價格走勢特點與原料煤焦油價格走勢基本吻合,時間存在相對滯后性。高溫煤焦油上半年的下滑行情,使得深加工及炭黑產品價格大幅回落。

下半年國內高溫煤焦油市場行情或較上半年有所好轉。下半年經濟的恢復情況,終端需求市場回暖情況都將很大程度上影響高溫煤焦油后市發展。而綜合來看,下半年宏觀面將有所好轉,下游市場終端需求也將形成一定拉動作用,在此影響下,高溫煤焦油市場將會有所好轉。不過宏觀經濟恢復仍需要一定時間,而終端市場復蘇在產能過剩和政策面(如房地產調控)影響下,程度受限制,這也使得高溫煤焦油回升力度受制約。由此看來,下半年焦油深加工市場成本支撐將會有所恢復,但若期望其對深加工及炭黑市場形成強力支撐恐落空。

(三)終端市場

上半年,在終端市場需求乏力的背景下,減水劑行情低迷,工業萘被拖累;煤瀝青成交不佳,內銷壓力較大;炭黑多處不溫不火行情中。下半年,深加工及炭黑市場行情要想好轉,終端需求恢復是主要影響因素。

房地產市場(相關:減水劑、工業萘、煤瀝青)

2012年上半年,國家提出堅挺樓市調控不放松,焦油深加工市場再受沖擊,其中,減水劑市場遭受重創,場內走貨量明顯下滑。

中國房地產學會副會長陳國強近期表示,從中央的連續表態來看,樓市調控整體仍以維穩為主,或將不再祭出新的調控政策。樓市前期已開工的房地產項目逐漸進入收尾階段。鑒于房地產政策暫時不明朗,后期房地產投資增速以及新開工面積將會繼續放緩,從而影響建筑業對減水劑及煤瀝青相關產品(鋁)的需求,進而對工業萘、煤瀝青需求均造成影響。

2012年商品房新開工量及銷售量出現下滑可謂鐵板釘釘之事,減水劑等市場需求下滑亦無懸念,此時保障房被認為將會支撐今年的房地產建設活動,然上半年,保障房并未發現應有支撐力。據住建部公布數據顯示,截至今年6月底,全國城鎮保障性安居工程開工470萬套,開工率為63%,基本建成260萬套。這一開工率較去年同期的56.6%有所提高。不過在5月底,保障房的開工率還低于50%。在一個月的時間里,保障房的開工率便出現大幅的提升。由于今年中央加大了對保障房建設的資金補貼力度和政策支持力度,同時鼓勵參建保障房的企業采取多元化融資手段,從而拓寬保障房建設的融資渠道,有力的緩解了保障房的資金壓力,使得保障房新開工項目能夠及時順利開工建設。不過隨著后期在建保障房規模的持續增多,其資金需求也將會繼續增加,后續資金緊張勢必會限制各地保障房新開工及竣工的進度。可見,后期保障房的開工和完工能否按時按質按量的完成,資金仍然是最大的阻礙。

綜合看來:下半年,原料高溫煤焦油仍有回升態勢,深加工及炭黑市場成本支撐有望恢復。但市場整體要想好轉,關鍵還是得看下游。根據以往數據,隨著高溫天氣的消退,下游施工條件在9、10月份會有明顯改善,需求表現會更好。2011年的傳統的“金九銀十”需求旺季受天氣、宏觀經濟政策、企業流動資金緊張等因素的影響,旺季不旺,2012年下半年的旺季以否旺起來,市場仍不敢輕言。

下半年,國內煤瀝青市場在經濟有望好轉,原料高溫煤焦油將有回升,下游電解鋁市場轉暖有望,對碳素需求將有提升的背景下,價格有望觸底反彈。然因煤瀝青市場產能過剩的局面仍將存在,上下支撐恢復仍須一段時間,后期煤瀝青市場反彈力度有限。而國內萘系高效減水劑市場何時能迎來好轉,這關系到工業萘在下半年的銷售能否出現轉機。“金九銀十”的傳統旺季,減水劑需求將會有所回升。然按目前形勢來看,下半年房地產調控仍將延續,減水劑自身需求仍受制約,減水劑及工業萘下半年的回暖之路并不順暢。下半年隨著天膠價格不斷趨穩,輪胎企業開工率預計將小幅上升,炭黑出貨將逐步好轉,但回暖幅度預計也不會太大。

一、焦油深加工市場產量情況

2011年,據不完全統計,我國煤焦油加工行業總設計加工能力在1495萬噸左右,加上在建與預計產能250-300萬噸,總產能預計加工能力在1700萬噸左右。而由于國內外經濟大環境的影響以及國家政策的影響,2011年我國深加工實際開工率在6成左右,實際消耗產能在926.9萬噸左右。2012我國煤焦油加工行業總設計加工能力在1639.5萬噸左右,在建與擬建的產能約在470萬噸。2012年上半年,國內經濟環境明顯放緩,新裝置大都推遲投產,深加工平均開工率在4成左右,預計總產量在370.8萬噸左右。

二、消費情況

(一)工業萘

目前,國內工業萘的主要消費領域在于外加劑市場,其余部分銷往染料中間體企業(精萘、二萘酚)。其中,萘系高效減水劑的市場份額最多,每年要消耗國內工業萘的產量的70%以上,而剩余的30%工業萘被進一步深加工。隨著國內萘系高效減水劑的市場份額在不斷縮減,工業萘在外加劑中的消耗比率在不斷下滑。

2012年上半年,國內萘系效減水劑對原料工業萘消費量有限,自身低迷的行情使得企業在采購中僅按需。深加工企業多有“限產保價”,然利好作用不大。

工業萘僅有小部分用于出口。而據了解,工業萘出口情況并不穩定,具有偶然性,也無淡旺季之分。2012年上半年,我國工業萘出口總量約在896噸左右,圖2為1-5月我為工業萘出口情況。

(二)(萘系)減水劑

萘系高效減水劑的主要消費群體是建筑市場,可以占到萘系減水劑用量的90%以上。只要有商品房的建設,就都有消費萘系減水劑的情況,但主要集中在華北、華東、華中和華南地區。由于季節和氣溫的不同,使用減水劑的品種和量也不同:從11月-來年3月,市場上主要以萘系高效高濃減水劑為主;而其余時段則以萘系高效低濃(粉劑、液劑)為主。本文介紹的減水劑主要為萘系減水劑。

從2005年至2009年,國內萘系減水劑的產量從不到100萬噸開始逐漸上升至273多萬噸(國內萘系減水劑發展的高峰期),在2010年,萘系減水劑的產量卻由于新型減水劑的出現而逐步下滑,但依然在250萬噸左右,2011年則下滑至243萬噸。2012年上半年,減水劑平均開工率之低(除華南開工率保持成五到七成外,其他多在五成內),萘系減水劑產量大幅下滑,交投氣氛之差。

我國減水劑有少量用于出口,從海關信息中心獲悉,上半年我國高效減水劑出口量約在87965噸左右。

國內消費情況不樂觀,目前雖然國內減水劑出口量不大,但后期要想有所突破,出口或是個不錯的選擇。

三、上半年市場回顧

2010年煤焦油深加工市場整體處于高位,以工業萘為例,2010年10~11月份行情與歷史同期2009年最高值8500-8900元/噸的行情不相上下,整個深加工市場開工率較高,市場成交氣氛較為活躍。然自2011年開始焦油深加工市場弱勢行情突顯,2012年上半年市場也未出現明顯好轉。

(一)工業萘

工業萘市場走過了銷售和價格上最糟糕的2011年,卻并未迎來充滿生機的2012年。今年上半年,在國家政策利空(環保要求升級)和產能的整合,一大批小焦化廠被淘汰,深加工企業的開工率創出新低,加之下游需求整體低迷,使得本被寄予厚望的2012年,上半年也未走出靚麗行情。

2011-2012年上半年國內工業萘價格走勢

1.一季度行情整體穩定

一季度,原料成本支撐穩定,下游接貨尚可,工業萘行情相對平穩。其中,1月工業萘市場行情穩定,價格未有較大波動,因下游減水劑企業陸續進入停產狀態,出貨受阻。2月工業萘市場呈現弱勢,交投不佳。下游減水劑市場行情低迷,接貨不暢,嚴重阻礙了工業萘交投回暖的步伐。本月焦油深加工企業限產情況普遍,利潤率普遍下滑,企業生產積極性受挫。3月中下旬,國內工業萘市場價格回升趨勢明顯,氣溫的回暖和下游減水劑逐漸入市,使得原本低迷的市場交投有所好轉。28日上海寶鋼化工工業萘拍賣價位尚可,對市場有所提振。本月,華東及華北地區價格出現100-200元/噸的上調。

2.二季度“先穩后挫”

二季度,工業萘行情“先穩后挫”,原料成本支撐的減弱,下游需求的低迷,使得工業萘市場行情不佳。4月工業萘市場先穩后搖,26日寶鋼工業萘拍出高位,市場信心有所增加,特別是華東地區廠家均紛紛表示預期存上調打算。其中華東地區局部上調50-200元/噸左右,西南部分地區出現100元/噸的上調。5月工業萘市場弱勢下行,成交情況之差,其中華東地區跌幅達800元/噸左右。進入5月以來,國內工業萘價位就一直處于下滑的態勢,局部地區出現4800元/噸的低位,至月末,出現了4700元/噸的超低位。5月高溫煤焦油的跌勢使得成本支撐不穩,企業的悲觀心理逐步加重,資金鏈的不穩定,使得焦油深加工企業一再限產保價,但成交并無好轉。

6月國內工業萘市場走勢低迷,交投不暢的局面未有實質性好轉,本月工業萘價格出現100-400元/噸不等的下滑,山西地區甚至出現4600元/噸的低位。本月煤焦油深加工企業開工率維持在3-5成,局部地區生產企業仍處于停車檢修中。

(二)減水劑

2012年,弱勢運行再次成為萘系減水劑市場的主基調。

2011年,受房地產市場政策影響,減水劑市場遭受重創,場內走貨量同比明顯下滑,部分地區需求下滑高達20%。今年國家再次提出堅持“樓市場調探不放松”,在終端需求低迷的背景下,上半年減水劑市場深陷“泥淖”。

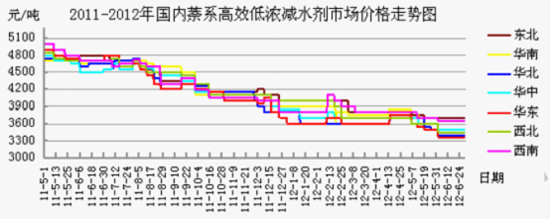

萘系高效低濃減水劑價格走勢圖

1月國內減水劑市場行情低迷,交投不暢,終端建筑市場對減水劑采購維持在最低水平。企業對后市場較為悲觀,生產積極性不高,多數企業在春節后未立馬恢復生產。本月市場整體開工率不高,維持在2-5成,而北方地區處于完全停車的狀態。2月減水劑市場延續低迷行情,交投未有好轉。終端建筑市場受國家房地產政策影響較大,恢復施工進度緩慢。

3月國內減水劑市場盤整運行為主。氣溫度的回暖及工業萘價格的回升,使得部分萘系高效減水劑3月末價格有所上調,幅度在100-200元/噸。月末價格的上調不能從根本上帶動減水劑市場的回暖。

4月減水劑市場處于弱勢盤整態勢,部分減水劑企業已處于停車狀態,加之較大的回款率打擊了企業信心。5月減水劑市場價格有200-300元/噸的下滑,場內開工率不到五成,廠家對后市心態悲觀,下游出貨不佳。對于5月市場而言,房地產5月新開工面積不斷縮減,形成很大阻礙。

6月減水劑市場走勢低迷,交投無起色。雖然局部地區樓市成交量價齊升,但對減水劑市場影響不大。而保障性住房及高鐵建設方面無利好消息,減水劑出貨仍不暢。

由此看來,減水劑行情要想回暖,關鍵還在于下半年房地產交投情況的好轉。

四、下半年市場

在經歷了疲弱的上半年,下半年煤焦油深加工市場將何去何從?

(一)宏觀經濟

宏觀環境不佳,大宗商品受挫,鋼鐵行業弱勢低迷。金融危機對鋼鐵行業的影響是很非常明顯的,在鋼鐵廠的極力壓價及原料煤炭的高位雙重夾擊下,焦化廠遭遇了不同程度的限產。同樣原料高溫煤焦油的量也明顯減少。

國內經濟:2012年上半年,國內經濟形勢較為嚴峻,國內GDP增速調降至7.5%,連續8年GDP增長保持8%的目標不在,上半年制造業采購經理人指數PMI、發電量、進出口數據以及貨幣財政政策都有所調整。為了“穩增長”,政府持續出臺了一系列政策提振實體經濟,包括結構性減稅政策,擴大內需,支持小型微型企業創業興業等。近期出現了中國央行在一個月時間連續二次降息,一些“鐵公基”項目審批也有所放松的情況。匯豐大中華區首席經濟學家屈宏斌表示,目前的經濟周期已經開始見底,如果政策繼續保持微調力度,三季度、四季度末可能會見效,有回升的表現。

國際經濟:上半年,歐債危機仍困擾著全球經濟。現今歐洲方面正致力于解決歐債危機,并且取得了一些進展,歐洲央行也不斷采取行動,向市場注入流動性。歐央行行長德拉吉近日表示,歐元區經濟仍在緩慢復蘇,但復蘇勢頭孱弱,未來經濟前景存在較大下行風險與不確定性。美聯儲保持高度戒備狀況,隨時待援下滑的美國經濟。下半年歐美經濟或會有所表現。

(二)上游高溫煤焦油市場

2012年上半年的高溫煤焦油市場可謂大起大落。高溫煤焦油的漲跌,對深加工及炭黑市場影響較大。高溫煤焦油與下游價格有著密切關系,以煤瀝青為例,“鋼聯資訊煤化工”監測數據表明,煤瀝青價格走勢特點與原料煤焦油價格走勢基本吻合,時間存在相對滯后性。高溫煤焦油上半年的下滑行情,使得深加工及炭黑產品價格大幅回落。

下半年國內高溫煤焦油市場行情或較上半年有所好轉。下半年經濟的恢復情況,終端需求市場回暖情況都將很大程度上影響高溫煤焦油后市發展。而綜合來看,下半年宏觀面將有所好轉,下游市場終端需求也將形成一定拉動作用,在此影響下,高溫煤焦油市場將會有所好轉。不過宏觀經濟恢復仍需要一定時間,而終端市場復蘇在產能過剩和政策面(如房地產調控)影響下,程度受限制,這也使得高溫煤焦油回升力度受制約。由此看來,下半年焦油深加工市場成本支撐將會有所恢復,但若期望其對深加工及炭黑市場形成強力支撐恐落空。

(三)終端市場

上半年,在終端市場需求乏力的背景下,減水劑行情低迷,工業萘被拖累;煤瀝青成交不佳,內銷壓力較大;炭黑多處不溫不火行情中。下半年,深加工及炭黑市場行情要想好轉,終端需求恢復是主要影響因素。

房地產市場(相關:減水劑、工業萘、煤瀝青)

2012年上半年,國家提出堅挺樓市調控不放松,焦油深加工市場再受沖擊,其中,減水劑市場遭受重創,場內走貨量明顯下滑。

中國房地產學會副會長陳國強近期表示,從中央的連續表態來看,樓市調控整體仍以維穩為主,或將不再祭出新的調控政策。樓市前期已開工的房地產項目逐漸進入收尾階段。鑒于房地產政策暫時不明朗,后期房地產投資增速以及新開工面積將會繼續放緩,從而影響建筑業對減水劑及煤瀝青相關產品(鋁)的需求,進而對工業萘、煤瀝青需求均造成影響。

2012年商品房新開工量及銷售量出現下滑可謂鐵板釘釘之事,減水劑等市場需求下滑亦無懸念,此時保障房被認為將會支撐今年的房地產建設活動,然上半年,保障房并未發現應有支撐力。據住建部公布數據顯示,截至今年6月底,全國城鎮保障性安居工程開工470萬套,開工率為63%,基本建成260萬套。這一開工率較去年同期的56.6%有所提高。不過在5月底,保障房的開工率還低于50%。在一個月的時間里,保障房的開工率便出現大幅的提升。由于今年中央加大了對保障房建設的資金補貼力度和政策支持力度,同時鼓勵參建保障房的企業采取多元化融資手段,從而拓寬保障房建設的融資渠道,有力的緩解了保障房的資金壓力,使得保障房新開工項目能夠及時順利開工建設。不過隨著后期在建保障房規模的持續增多,其資金需求也將會繼續增加,后續資金緊張勢必會限制各地保障房新開工及竣工的進度。可見,后期保障房的開工和完工能否按時按質按量的完成,資金仍然是最大的阻礙。

綜合看來:下半年,原料高溫煤焦油仍有回升態勢,深加工及炭黑市場成本支撐有望恢復。但市場整體要想好轉,關鍵還是得看下游。根據以往數據,隨著高溫天氣的消退,下游施工條件在9、10月份會有明顯改善,需求表現會更好。2011年的傳統的“金九銀十”需求旺季受天氣、宏觀經濟政策、企業流動資金緊張等因素的影響,旺季不旺,2012年下半年的旺季以否旺起來,市場仍不敢輕言。

下半年,國內煤瀝青市場在經濟有望好轉,原料高溫煤焦油將有回升,下游電解鋁市場轉暖有望,對碳素需求將有提升的背景下,價格有望觸底反彈。然因煤瀝青市場產能過剩的局面仍將存在,上下支撐恢復仍須一段時間,后期煤瀝青市場反彈力度有限。而國內萘系高效減水劑市場何時能迎來好轉,這關系到工業萘在下半年的銷售能否出現轉機。“金九銀十”的傳統旺季,減水劑需求將會有所回升。然按目前形勢來看,下半年房地產調控仍將延續,減水劑自身需求仍受制約,減水劑及工業萘下半年的回暖之路并不順暢。下半年隨著天膠價格不斷趨穩,輪胎企業開工率預計將小幅上升,炭黑出貨將逐步好轉,但回暖幅度預計也不會太大。