20世紀后半葉,中國石化工業(yè)得到了較大的發(fā)展,特別是改革開放以來,發(fā)展速度明顯加快。截至2004年底,中國原油一次加工能力達到3.15億噸/年(居世界第二位);乙烯生產(chǎn)能力達到608.5萬噸/年(居世界第三位);合成樹脂生產(chǎn)能力達到1950萬噸/年(居世界第二位);合成纖維生產(chǎn)能力達到131萬噸/年(居世界第一位);合成橡膠生產(chǎn)能力達到139萬噸/年(居世界第四)2004年,我國共加工原油2.7億噸,生產(chǎn)汽煤柴三大類油品1.6億噸,油品質(zhì)量和產(chǎn)量滿足了國內(nèi)市場需求;全年乙烯產(chǎn)量達到627萬噸,乙烯當(dāng)年需求滿足約為38.5%。

經(jīng)過多年的科技攻關(guān)和自主開發(fā),中國石化工業(yè)已具備了一定的科技創(chuàng)新能力,擁有一批具有自主知識產(chǎn)權(quán)的核心技術(shù)和專有技術(shù)。煉油方面先后開發(fā)成功包括重油催化裂化、加氫裂化、加氫精制、渣油加氫處理、加氫改質(zhì)等一系列有特色的成套工藝技術(shù),并得到廣泛工業(yè)應(yīng)用。化工方面開發(fā)成功了乙烯裂解爐、丙烯腈、乙苯/苯乙烯、淤漿法聚乙烯、聚丙烯、溶聚丁苯、SBS、甲苯歧化與烷基轉(zhuǎn)移、芳烴抽提和碳五分離等成套技術(shù),并實現(xiàn)工業(yè)應(yīng)用,部分技術(shù)已出口國外。85%以上煉油和化工生產(chǎn)用催化劑已立足中國國內(nèi)。

2004年,我國石油和化工行業(yè)規(guī)模以上企業(yè)共計17856家,累計實現(xiàn)現(xiàn)價工業(yè)總產(chǎn)值24666.1億元,比上年增長32.3%;實現(xiàn)產(chǎn)品銷售收入24249.6億元,比上年增長32.5%;實現(xiàn)利潤總額2793.0億元,比上年增長58.7%;實現(xiàn)年稅金總額1430.0億元,比上年增長24.4%。

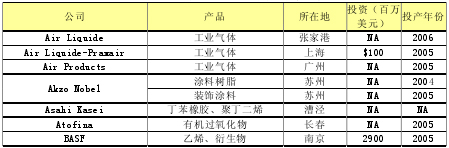

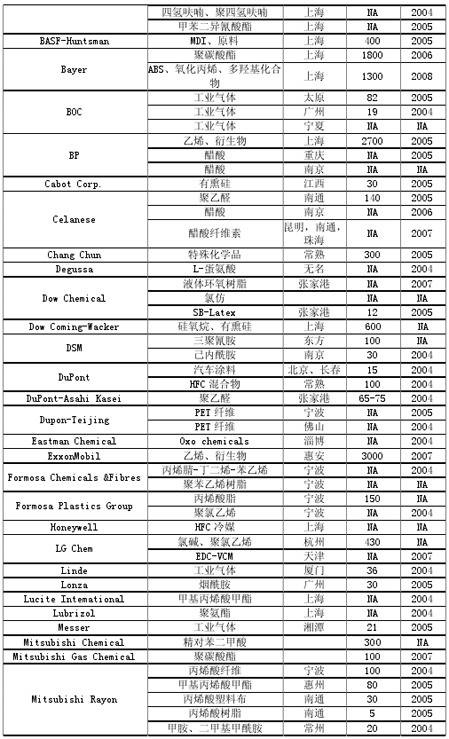

主要跨國化工公司對中國投資一覽表

數(shù)據(jù)來源:Chemical Week,August 18/25,2004

這些跨國公司在對華投資戰(zhàn)略上進行了很大的調(diào)整。在投資指向方面,外商不僅把中國作為產(chǎn)品生產(chǎn)基地,而且作為重要的銷售市場和利潤來源,投資動機已經(jīng)從尋求資源變成尋求市場。另外,在管理結(jié)構(gòu)方面,外商加強了在華經(jīng)營資源的整合,通過設(shè)立或者加強地區(qū)總部,形成從中國地區(qū)總部到各個運營中心以及各個經(jīng)營機構(gòu)一體化。

跨國公司出現(xiàn)了本土化的新趨勢。這種本土化包括高層管理人員的本土化,研發(fā)中心的本土化,原材料和設(shè)備采購的本土化。外商投資結(jié)構(gòu)進一步優(yōu)化。在制造業(yè)吸收外資方面外商投資更趨于投資高新技術(shù)企業(yè)、技術(shù)附加值和資金附加值高的企業(yè)。此外,從區(qū)域結(jié)構(gòu)上看,東部地區(qū)、尤其是東南沿海仍是最受跨國公司青睞的地區(qū);中西部地區(qū)已引起跨國公司的重視,東北老工業(yè)基地具有良好的工業(yè)基礎(chǔ)吸收外資的增幅非常快。跨國公司在華經(jīng)營逐漸形成競爭優(yōu)勢。跨國公司在對華投資規(guī)模不斷擴大的基礎(chǔ)上,對其在華業(yè)務(wù)進行了適時的整合采取合并、分立等方式對企業(yè)進行專業(yè)化分工,實現(xiàn)統(tǒng)一管理和資源共享,以降低運營成本,提高盈利能力,形成競爭優(yōu)勢。

從當(dāng)前石化產(chǎn)業(yè)形勢看,外商對我國石化和化工行業(yè)的投資趨向大體是:

(1)以煉油和乙烯為龍頭的石油化工項目(包括基礎(chǔ)原料、合成材料等),產(chǎn)品主要包括市場容量大的PE、PP、PVC、ABS、PS、PC、PTA、POM、PBT、PTT、PEN、MMA/PMMA、MDI/TDI等。

(2)新領(lǐng)域精細化工產(chǎn)品和專用化學(xué)品,產(chǎn)品主要有:聚丙烯酰胺、環(huán)氧樹脂、丙烯酸及酯、聚醚、蛋氨酸、賴氨酸、光固化涂料、黏合劑、多乙烯多胺等。

(3)傳統(tǒng)的優(yōu)勢產(chǎn)品,如輪胎、涂料、染料和農(nóng)藥項目。另外,日本、韓國等周邊國家或地區(qū)也會利用我國的市場和廉價勞動力,將部分產(chǎn)品轉(zhuǎn)移到我國的目標(biāo)市場生產(chǎn)。