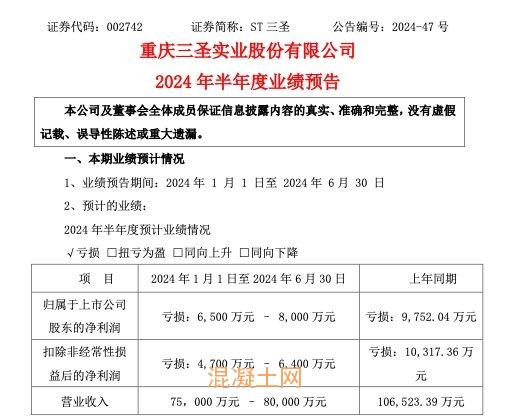

7月8日,重慶三圣實業股份有限公司(以下簡稱“ST三圣”或“公司”)發布2024年半年度業績預告。ST三圣稱,報告期歸屬于上市公司股東的凈利潤虧損6,500萬元–8,000萬元,上年同期為虧損9,752.04萬元;扣除非經常性損益后的凈利潤虧損4,700萬元–6,400萬元,上年同期虧損10,317.36萬元;營業收入75,000萬元–80,000萬元。

公告稱,2024年上半年業績虧損的主要原因系受下游房地產行業影響,建材板塊業績下降;債務逾期導致財務費用增加等多因素所致。

▲ST三圣公告截圖

以醫藥和建材為主業的ST三圣連續3年受困于大股東資金占用問題。

日前,ST三圣對深圳證券交易所2023年年報問詢函進行了回復。ST三圣方面稱:“公司近年多次發生實際控制人非經營性占用公司資金的情況,且截至期末資金占用仍未解決,公司由于債務違約被訴訟,已基本喪失融資能力。公司存在債務違約并因訴訟導致銀行賬戶和資產凍結等,對公司正常生產經營也產生了不良影響。目前,公司希望通過破產重整的方式,引進投資者和資金,系統性解決公司的債務問題。”

▲ST三圣公告截圖

ST三圣方面表示,公司擬向法院申請重整及預重整,目前正根據相關要求推動重整前期準備工作,法院能否決定公司進行重整,公司的重整申請能否被法院裁定受理以及具體時間尚存在不確定性。

深交所問詢函要求ST三圣結合銷售及收款模式、采購及付款模式的變化情況以及同行業可比公司情況,說明近三年來公司營業收入持續下滑幅度較小、經營活動現金流量凈額大幅下降的原因及合理性。

ST三圣在回復中稱,公司銷售及收款模式未發生變化,采購模式也未發生變化但建材板塊業務大宗原材料支付周期縮短。公司建材板塊主要從事混凝土銷售,下游終端主要為房地產開發項目,房地產開發公司資金流動性不足,公司已加大應收賬款催收力度,但部分款項即使采取訴訟等形式仍然難以回款,同時由于公司資金緊張,出現經營債務違約,公司的信用逐步減弱,截至2023年12月31日,經營債務訴訟金額約為12,527.73萬元。近年合作的供應商通過減少墊資額度和縮短付款周期等形式逐年提高貨款支付條件。公司近三年營業收入逐年下降,2022年較2021年下降4.15億元,降幅16.67%,2023年較2022年下降4,836.01萬元,降幅2.33%,收入下降主要由于房地產行業不景氣,建材板塊業務萎縮且盈利空間大幅縮,2021-2023年毛利分別為:19,326.16萬元、16,599.79萬元、11,339.35萬元。所以出現收入持續下滑但購買商品、接受勞務支付的現金增加的情況。此外,2023年由于海外補充征收增值稅、所得稅、附加稅及罰息合計9,118.62萬比爾,按照2023年12月31日匯率折算人民幣1,145.28萬元;因享受緩稅政策,歸屬期為2021年和2022年的稅金1,729.39萬元于2023年繳納等原因,支付的各項稅費高于2022年7,955.85萬元,高于2021年7,266.97萬元。

公司由于雙主業(醫藥+建材)經營模式,整體對比無法選取完全可比的公司,其中醫藥行業的子公司重慶春瑞醫藥化工有限公司主要產品為醫藥中間體,客戶主要是醫藥生產企業,遼源市百康藥業有限責任公司主要產品為原料藥和成品制劑,客戶主要為醫藥生產企業和藥品經銷商,故醫藥板塊總體也沒有適合的可比公司。公司醫藥板塊穩健經營,受行業環境影響較大的建材板塊業務主要集中在商品混凝土銷售,2023年商品混凝土銷售收入占比88%(建材板塊業務),故建材行業可選取主營業務為商品混凝土銷售的公司對比,其中:四方新材商混收入占比94%且同區域、海南瑞澤商混收入占比77%,西部建設商混收入占比98%。

ST三圣表示,同行業可比公司經營活動產生的現金流量凈額與營業收入的變動也不完全匹配。經營活動產生的現金流量凈額受當期現金收付款、票據收付款等多方面綜合影響,而營業收入系公司按照準則規定的方法確認,并不能完全匹配。綜上,公司營業收入持續下滑幅度較小、經營活動現金流量凈額大幅下降具有合理性。

深交所在問詢函中還要求ST三圣結合公司最近三年持續虧損的情況,說明公司的盈利能力是否仍未有實際改善,如是,請充分提示風險并說明將采取何種措施改善公司經營狀況及持續經營能力;并結合公司凈利潤變動情況,說明公司是否存在凈資產為負的風險。

ST三圣回復稱,公司整體業務分為醫藥和建材兩個板塊,兩大主營業務都具有較好的盈利能力,建材板塊國內業務受近年房地產行業下行影響,收入和利潤有所下降,但仍保持了總體毛利1億以上的經營水平。兩大主營業務近三年毛利情況如下:醫藥板塊2021-2023年分別為20,060.26萬元、18,711.71萬元、27,540.27萬元;建材板塊2021-2023年分別為:19,326.16萬元、16,599.79萬元、11,339.35萬元。

公司連續3年出現虧損主要系高額融資成本、計提減值準備及建材板塊盈利能力下降綜合導致。2021年至2023年,公司財務費用分別為16,789.62萬元、16,861.34萬元、16,825.48萬元,2021年至2023年分別計提信用減值損失11,128.68萬元、3,457.17萬元、4,546.85萬元,計提資產減值損失12,922.55萬元、7,155.07萬元、15,018.16萬元。

因資金緊張,公司部分借款出現逾期,公司按照合同約定的罰息計算融資利息,由此導致融資成本持續較高。公司正通過展期、借新還舊等方式處理逾期借款,以降低公司融資成本。

信用減值損失主要集中在混凝土業務應收款項,因混凝土業務客戶主要是房地產企業及其施工方,近年多起房地產企業暴雷,施工和房地產行業內的資金鏈斷裂企業陡增,公司對失信被執行人、限制高消費等類型的公司應收賬款可回收性進行綜合判斷,對于可回收性低的應收賬款進行單項計提。目前公司承接業務時,極為注重客戶信用和資金安全,且積極催收應收賬款,盡量降低應收賬款壞賬損失率。

資產減值損失計提集中在未產生經營收益或對公司收入、利潤規模影響很小的主體,主要因公司資金緊張,投資項目未能按計劃完成施工并產生經濟效益所致。公司因無力繳納合川礦山采礦權出讓金,產生高額滯納金且礦山項目一直不能投產,2022年產生無形資產計提減值準備3,484.05萬元,在建工程計提減值準備2,720.28萬元;2023年渝北古路項目2020年開始投入,因資金問題,2023年尚未投產,在建工程計提減值準備5,933.15萬元。

公司建材板塊毛利逐年下降一方面是受行業影響,另一方面是受公司資金緊張影響,如公司的資金狀況無法改善甚至繼續惡化,建材板塊毛利將進一步萎縮,存在流動性風險,持續經營能力存在重大不確定性。公司擬通過重整引入新的投資人,降低公司融資成本,緩解現金流問題,才可保證公司持續經營能力。目前公司正根據相關要求推動重整前期準備工作,法院能否決定公司進行重整,公司的重整申請能否被法院裁定受理以及具體時間尚存在不確定性。

所以公司積極推動破產重整工作,引入新的投資人,降低公司融資成本,緩解現金流問題,才可保證公司持續經營能力。

公司2023年末歸母凈資產34,528.75萬元,信用減值損失和資產減值損失不具有延續性,若2024年能保持2023年毛利規模,則出現凈資產為負數的可能性較小。