一、2017年水泥市場年度綜述

2017年全國水泥市場全年基本呈現(xiàn)震蕩上行的態(tài)勢,尤其是8月份市場之后漲價行情十分顯著,漲幅超往期。一季度全國水泥均價最高僅有326元/噸,一季度后市場出現(xiàn)上漲,到四季度全國水泥均價已達413元/噸,遠高于去年同期水平,其指數(shù)漲幅高達87元/噸,價格實現(xiàn)了趕超10年水平,從8月開始水泥的價格曲線就一直呈現(xiàn)持續(xù)上升的形態(tài)。

導致2017年全國水泥價格不斷暴漲的主要原因分析如下:

1.煤炭價格高位運行

2017以來,動力煤市場煤價高開高走,價格全年高位運行,今年煤炭價格季節(jié)性波動比較明顯,夏季煤炭短時供給偏緊,煤價一度創(chuàng)出新高。11月下旬,隨著冬季供暖需求增加,煤價穩(wěn)中上行趨勢再度顯現(xiàn)。截止至2017年12月上旬,全國動力煤BTCI指數(shù)為529元/噸,環(huán)比11月下旬價格下跌9元/噸,跌幅為2%; 6月中旬,動力煤BTCI指數(shù)呈現(xiàn)最低值,為469元/噸,環(huán)比6月上旬價格下跌12元/噸,下跌幅度為2%;11月上旬,動力煤BTCI指數(shù)達到最高值,為560元/噸,環(huán)比10月下旬價格上漲10元/噸,上漲幅度高達2%;最高值與最低值之間相差91元/噸。從今年煤價走勢來看,傳統(tǒng)的用煤淡季和旺季,對煤價有影響,但與煤價漲跌有時并不同步,而階段性拉運和補庫卻在很大程度上決定市場煤價格變化。總體來看,今年市場煤價格總體保持中高位水平;尤其下半年,市場煤價格要比上半年高一些。

2.環(huán)保加強 錯峰生產(chǎn)

17年水泥市場各地區(qū)積極響應(yīng)國家政策,相繼展開停窯限產(chǎn)行動及行業(yè)自律。新增夏季錯峰,并冬季停產(chǎn)時間明顯加長,北方市場幾乎停產(chǎn)半年,產(chǎn)能發(fā)輝率不足50%,整體市場產(chǎn)能發(fā)輝率只有66.8%,長時間停產(chǎn)導致水泥供給縮小,隨著供給側(cè)改革不斷深入、國家環(huán)保政策趨嚴、錯峰停窯時間的拉長和范圍的擴大形勢下,使得水泥行業(yè)供給端得到了良好的調(diào)控,而環(huán)保政策趨緊也是導致下半年水泥漲價的主要推手。

3.人為因素 維利統(tǒng)一

16年兩材合并以及金隅冀東的聯(lián)合重組水泥市場格局發(fā)生變革、產(chǎn)業(yè)集中度提升,水泥企業(yè)在產(chǎn)量及產(chǎn)能控制上更為主動,定價上更為靈活,企業(yè)間惡性競爭減少,廠家更愿意維護區(qū)域利益,企業(yè)維價意識更加統(tǒng)一。

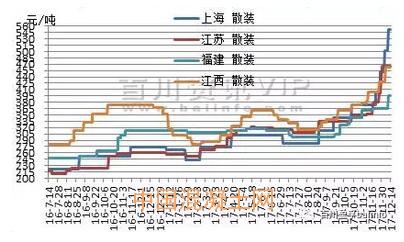

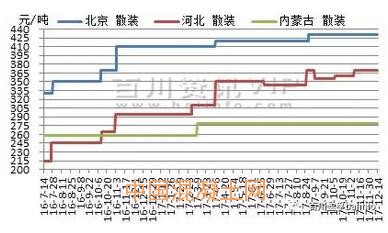

二、2017年全國水泥價格走勢分析

2017年水泥價格在年初市場尚未完全恢復,前兩月受淡季及過節(jié)等客觀因素影響,局部價格持續(xù)下滑,三月上旬起,市場開始回暖,加之環(huán)保停產(chǎn),原材料上漲等影響,水泥價格一路上行,尤其是長三角地區(qū),水泥價格已經(jīng)迎來數(shù)次調(diào)漲。市場行情持續(xù)走高至5月下旬稍顯疲態(tài),華東市場價格出現(xiàn)小幅下跌,隨后6月南方市場提前進入雨季,水泥需求逐漸下滑,多地籌劃停窯限產(chǎn),在停產(chǎn)的支撐下,價格下滑未成大范圍趨勢,僅海南地區(qū)月內(nèi)三次下滑水泥價格,跌幅達百元,成行情變動最大地區(qū)。7-8月正值雨季,天氣不佳,工程啟動較少,水泥需求低迷,水泥價格持續(xù)下探至8月中旬后,隨著市場環(huán)保力度加大,市場停產(chǎn)增多,水泥市場逐漸進入上行通道,并至9月市場進入傳統(tǒng)旺季,市場行情持續(xù)好轉(zhuǎn),水泥價格漲價行情全面開花,直至12月份漲價行情依舊不減,市場價格攀升幅度趕超10年行情,長三角地區(qū)熟料價格突破500元/噸大關(guān),水泥價格奔向600元/噸,多地漲幅達200元/噸。

分區(qū)域來看:

華東市場:華東地區(qū)水泥市場1-2月需求淡季下滑,元宵節(jié)后行情波動較為頻繁,尤其長三角江浙皖滬地區(qū)局部地區(qū)降價搶量,至3月市場需求略有回升,熟料價格大幅上漲,推動水泥價格同步漲價,上揚態(tài)勢一直持續(xù)到5月后期,水泥進入年中淡季,行情再次呈現(xiàn)下滑趨勢,沿江區(qū)域價格多次下滑,7月開始市場安排錯峰生產(chǎn),受此拉動,8月中旬后水泥行情出現(xiàn)大面積上漲,整體漲勢明顯,領(lǐng)跑全國市場。尤其是10-11月份,漲勢十分強勁,價格趕超10年,長江流域價格普遍接近600元/噸,達歷史高位。

中南市場:中南地區(qū)水泥市場17年整體呈現(xiàn)震蕩上行的態(tài)勢,一季度市場整體大穩(wěn)小動,二季度兩廣漲跌互現(xiàn),河南漲漲跌跌,變化不斷,海南地區(qū)受外來低價水泥沖擊,月內(nèi)三次下滑價格,跌幅達百元,成月內(nèi)變動最大區(qū)域。8月后期市場開始回溫,價格不斷上探,直到12月份,中南地區(qū)均有大幅漲幅,漲價完成好幾輪。河南地區(qū)11月中旬開始停窯,導致市場價格一度破5,兩湖表現(xiàn)更為強勁,多次大幅度漲價。

華北市場:華北地區(qū)水泥市場1月冬季施工停滯,整體需求加速滑向全年冰點,2月市場緩慢恢復至3月市場變化增多,錯峰生產(chǎn)陸續(xù)結(jié)束,整體庫存不高,局部熟料發(fā)運略緊。4-5月市場高價維持較困難,為穩(wěn)定水泥價格價格,河北地區(qū)水泥企業(yè)5-6月停產(chǎn)20天左右。7月年中淡季,難有表現(xiàn)。晉冀魯豫C12+4會議召開,為穩(wěn)定價格起到支撐,9月開始,旺季加之前期停窯限產(chǎn),價格出現(xiàn)上漲,11月后市場京津冀山西地區(qū)應(yīng)環(huán)保要求開始停產(chǎn),市場需求淡季下滑,后期一直保持穩(wěn)定狀態(tài)。

三、2018年水泥市場展望

2017年即將過去,回顧17年整體水泥市場表現(xiàn)不俗,全國P.O42.5散裝水泥平均價格突破400元/噸的高位,遠高于前三年的最高水平。而企業(yè)盈利也十分可觀,據(jù)國家統(tǒng)計局數(shù)據(jù),今年1-10月全國水泥行業(yè)共實現(xiàn)利潤669.5億元,同比增長116.57%。預計今年全年水泥行業(yè)利潤有望達到900億元左右,同比增長73.75%。那么,2018年水泥市場將會如何呢?

2018年水泥整體市場預計將維持高位運行態(tài)勢,17年底水泥價格呈現(xiàn)較高水平,18年持續(xù)上漲空間有限,但是由于需求保持平穩(wěn)狀態(tài),而供給端對產(chǎn)量的控制越來越好,供需關(guān)系有望進一步改善,所以2018年價格大幅下滑的概率也較小,整體市場水泥價格將回歸理性區(qū)間,預計價格將在380-420元/噸之間震蕩。

原因分析如下:

1.從需求方面來看,2017年我國經(jīng)濟發(fā)展繼續(xù)保持穩(wěn)中向好的態(tài)勢,國民經(jīng)濟穩(wěn)中有進,GDP增長速度超過年初預期,基礎(chǔ)設(shè)施建設(shè)投資持續(xù)穩(wěn)定在較高水平,全年投資增速有望穩(wěn)定在15%以上。在經(jīng)濟發(fā)展穩(wěn)中向好、投資增速相對穩(wěn)定的情況下,今年水泥需求略有小幅萎縮,預計今年水泥需求與去年基本持平。2018年我國在新形態(tài)下經(jīng)濟增速或?qū)⒊掷m(xù)放緩,我國經(jīng)濟發(fā)展速度可能會出現(xiàn)穩(wěn)中趨緩的態(tài)勢,而經(jīng)濟增速的穩(wěn)中趨緩同樣會對水泥需求造成一定的壓力。而目前我國水泥需求已經(jīng)達到一個高位平臺期,隨著投資增速的持續(xù)放緩,再加上在經(jīng)濟轉(zhuǎn)型的過程中,投資結(jié)構(gòu)的進一步轉(zhuǎn)變,都會造成水泥需求的逐步下滑。隨著單位GDP、單位固投水泥消費量的持續(xù)遞減,預計2018年水泥需求在23.4~23.9億噸之間,漲跌幅在-2%~-1%。

2.從供給方面來看,17年可以看到國家對供給側(cè)改革的力度不斷加大,去產(chǎn)能,錯峰生產(chǎn)效果顯著,全年錯峰時間明顯加長,并且企業(yè)自律執(zhí)行效果都有較好表現(xiàn),截止11月,全國累計水泥產(chǎn)量21.6億噸,同比下降0.2%,預計全年水泥產(chǎn)量在23.8億噸左右,另外新增產(chǎn)能控制上有了明顯改善,據(jù)統(tǒng)計2017年1-11月全國共有9條熟料生產(chǎn)線投產(chǎn),共新增熟料產(chǎn)能1333萬噸,新增產(chǎn)能明顯下滑,并且十三五規(guī)劃提出,到2020年在水泥產(chǎn)能發(fā)揮率不足80%的時候嚴禁新增投產(chǎn),后期隨著環(huán)保力度加大,落后產(chǎn)能將陸續(xù)淘汰,同時P.C32.5R的逐步取消,對優(yōu)化產(chǎn)品結(jié)構(gòu),壓縮產(chǎn)能起到積極作用,預計18水泥產(chǎn)量將進一步縮小。

3. 從產(chǎn)業(yè)格局來看,2016年來,水泥企業(yè)并購重組馬不停蹄,加速了水泥行業(yè)產(chǎn)能的高度集中,如華新水泥整合拉法基瑞安、中國建材與中材重組、金隅冀東重組,除京津冀外,多個區(qū)域的資源整合也初現(xiàn)成效。企業(yè)的并購重組,減少了惡性價格戰(zhàn),市場競爭也重新回到了良性軌道。形成了水泥市場局部的定價權(quán),將進一步維護區(qū)域利益,對價格有一定拉動,為全國市場向好增強了信心。

4.從成本端來看,動力煤市場,截止11月份,全國原煤產(chǎn)量29998萬噸,同比下降2.7%。1-11月累計原煤產(chǎn)量313596萬噸,同比增長3.7%。2017年,盡管放開了“276工作日”的限制,但在去產(chǎn)能和安檢壓力下,動力煤產(chǎn)量增速緩慢,甚至在7—9月供給持續(xù)緊張。下半年以來,煤炭上下游一體化發(fā)展取得了新進展,后期隨著先進產(chǎn)能釋放及各項“保供穩(wěn)價”政策顯效,明年煤市預期平穩(wěn)漸成共識。到18年1月底,隨著春節(jié)臨近,工業(yè)企業(yè)陸續(xù)停產(chǎn)放假,煤價將逐步回歸。整體來看,2017年以來動力煤產(chǎn)量同比增長6.2%,預計2018年產(chǎn)量增速將有所下滑,而需求仍將維持穩(wěn)健增長,預計港口價格有望維持在570-600元/噸之間。而運費也是影響水泥成本的一個重要因素,而17年9月21日開始施行的運輸新政也將影響18年的運費持續(xù)在高位水平,水泥成本的高位不下,也說明18年水泥價格下滑空間有限。

綜上所述,預計 2018年水泥價格整體將呈高位震蕩走勢。一季度后期隨著市場陸續(xù)開窯,加之淡季需求下滑,價格預計會下滑20-30元/噸,隨后市場供需關(guān)系將進一步改善,價格也會回漲,整體價格將維持高位水平,類似于16年價格的大幅波動情況將不復存在,而行業(yè)利潤也同樣可期,2018年行業(yè)利潤有可能會沖擊千億目標。