全球:中東優勢繼續擴大 新產能投運高峰將至

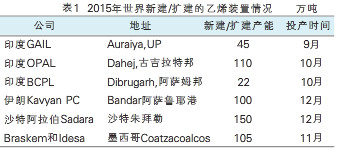

2015年,世界乙烯新增產能692萬噸,主要來自印度、中東和中國,其中,印度有3套乙烯裝置投產,新增產能177萬噸;中東地區新增產能250萬噸;北美地區新增產能105萬噸;中國新增產能160萬噸,主要是煤制烯烴項目投產。2015年世界新/擴建的乙烯裝置情況如表1所示。扣除關閉的乙烯能力,2015年世界凈增乙烯產能約616.5萬噸,乙烯總產能達1.59億噸,裝置數達到296座,平均規模達到53.7萬噸,較2014年又有所增長。

2015年,亞太地區的乙烯產能已達5300萬噸,北美地區達3640萬噸,中東增至2918萬噸,中東乙烯行業相對歐洲的領先優勢將繼續擴大,在世界乙烯生產中的地位繼續提升。因市場供應總體偏緊,裝置開工率小幅回升,平均達85%。以輕烴及混合進料為原料的乙烯裝置開工率較高,北美地區保持95%左右,部分裝置達100%;中東地區在86%左右;西歐地區平均為82%,其中以丙烷、丁烷為原料的裝置開工率達90%以上;亞太地區約為83%。

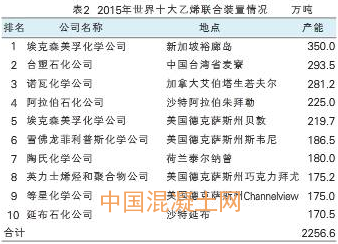

2015年世界各國或地區的乙烯產能排名變化不大,美國雖然產能小幅增長,但仍是世界最大乙烯生產國,產能占世界乙烯總產能的17.9%,中國和沙特阿拉伯仍位列第二、第三位,各占世界乙烯總產能的13.8%和10.0%。2015年世界前10大乙烯聯合裝置總產能2256.6萬噸,占世界總產能的14.2%,與2014年相比基本保持不變。2015年世界前10大乙烯聯合裝置情況如表2所示。

預計2016年全球有380萬噸新增乙烯產能,新增產能主要來自印度信誠工業公司位于古吉拉特邦賈姆納格爾煉化基地的150萬噸的乙烯項目,以及中國的煤制烯烴和甲醇制烯烴項目,世界乙烯總產能預計接近1.63億噸。隨著美國新建乙烯裝置在2017 ~2018年相繼建成,預計2017年前后世界乙烯新增產能將迎來新一輪投運高峰,世界乙烯供應偏緊的情況得到緩解。2017~2020年美國計劃建成的乙烷裂解裝置情況如表3表所示。

國內:煤基裝置開工不足 進口貿易愈發活躍

2015年,我國乙烯總產能達到2200.5萬噸,同比增長7.8%。新增產能主要來自煤(甲醇)基烯烴,非石油基乙烯產能已占總產能的15.4%。由于煤(甲醇)基烯烴在低油價下開工不足,乙烯裝置總體開工率降至80%,比上年下降3.5個百分點。

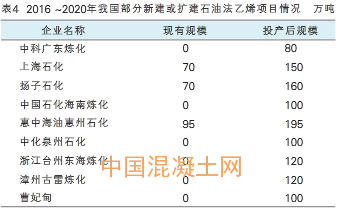

低油價背景下石腦油裂解裝置競爭力逐步增強,對部分前期規劃而進程緩慢的石腦油裂解項目的建設起到一定的促進作用,但因石腦油裂解裝置建設周期相對較長,2016年暫無新裂解裝置投放,新增能力仍來自煤制烯烴。預計2016年,新增能力為230萬噸,乙烯總產能將達到2430.5萬噸,同比增長10.5%。2016~2020年我國新建或擴建石油法乙烯生產裝置如表4所示。預計2016年我國乙烯總產量將達到1835萬噸,同比增長4.3%。

2015年,國內乙烯單體表觀消費量為1900萬噸,同比僅增加42萬噸;乙烯當量消費量達到3761萬噸,較上年增長4.9%,這主要與下游產品消費領域的擴寬、樹脂原生料對廢舊料替代增加、以及城市管網建設力度加大等有關。此外,由于原料價格走低并未完全傳導至終端消費,原料一體化的下游生產裝置毛利空間因此擴大,企業有動力維持較高的下游裝置開工負荷,從而有助于拉動乙烯消費的增長。

2016年,隨著房地產首付及稅收優惠政策的實施將拉動房地產業的投資回升,進而拉動建筑、裝飾等材料消費回升;電子商務對包裝材料需求仍保持較快增長,包裝領域聚乙烯消費將維持增長勢頭。但總體來看,隨著國內經濟下行壓力加大,出口形勢進一步嚴峻,各大類傳統消費領域并沒有特別突出的表現。預計2016年乙烯當量消費增速將略降至4.7%,當量消費量增至3938萬噸。

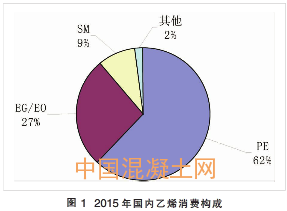

從國內乙烯消費結構看,目前聚乙烯(PE)是乙烯消費第一大用戶,占乙烯消費的62%左右,環氧乙烷/乙二醇(EG/EO)是乙烯消費第二大用戶,約占27%,苯乙烯約9%,其他約占2%。2015年國內乙烯的消費構成如圖1所示。預計2020年國內乙烯消費結構中,聚乙烯和環氧乙烷/乙二醇在消費結構中的比例繼續有所上升。

近年來,隨著國內乙烯需求的增加,我國乙烯進口貿易越來越活躍,進口量保持較快上升趨勢,從2011年開始凈進口量已超過百萬噸。國務院關稅稅則委員會發布《2015年關稅實施方案》,對乙烯實施低于最惠國稅率的進口暫定稅率,即乙烯進口關稅由2%調降至1%。此次下調的根本原因是國內缺口大,要鼓勵乙烯進口。乙烯裂解是高耗能行業,擴大乙烯進口,不失為我國節能減排的一條重要路徑,此外,擴大乙烯進口有利于優化乙烯資源配置,提升我國乙烯延伸產業的競爭力。

盡管下調乙烯進口關稅,但2015年單體乙烯進口量同比微增1.2%,全年乙烯總進口量達到151.57萬噸,主要來自日本(44.4%)、韓國(39.9%)和臺灣地區(11.1%),占總進口量的95.4%。進口乙烯主要收貨地為江蘇省(52.7%)、浙江省(25.7%)和天津市(15.9%)等省市。2015年我國乙烯總出口量為12155噸。

三大趨勢延續

成本方面,地區間差距縮小,中東不降反增。2015年,中東因伊朗制裁減輕以及一體化裝置增多,乙烯消費再度出現較快增長,增速從上年的2.6%回升至7.3%,成為推動世界乙烯消費增長的最主要動力。在國際油價格大幅下跌的情況下,西歐、東北亞、北美地區乙烯生產成本不同程度下降,而中東地區則因乙烷采取固定計價,副產品價格下跌導致其成本反而上漲5%左右。盡管各地區間的成本差距縮小,但北美及中東地區的乙烯仍擁有絕對的成本優勢。

原料方面,繼續向多元化、輕質化發展。美國頁巖氣的開發成功不僅為本國乙烯生產商帶來了廉價的原料,還在逐漸影響世界乙烯原料的調整變化。亞洲的一些乙烯廠商因使用高成本石腦油作為原料而處于不利的競爭地位,現紛紛計劃進口美國輕質裂解原料以降低成本,例如印度信誠工業公司稱,自2016年起每年將從美國進口150萬噸乙烷用作乙烯裂解原料,該公司正積極尋求用美國凝析油作為裂解原料的可能性。歐洲乙烯生產商也在著手進行原料轉換,英力士公司率先決定其位于英國格蘭杰莫斯和挪威的裂解裝置將使用美國的乙烷原料。沙特基礎工業公司位于英國Wilton的乙烯裝置正進行改造,將利用從美國進口的乙烷作為原料來替代石腦油。北歐化工公司已與美國Antero資源公司簽訂24萬噸為期十年的乙烷購買協議,將用作其在瑞典石化廠裂解裝置改造后的原料,年產乙烯60萬噸。意大利Versalis公司決定其法國敦刻爾克的裂解裝置將以從美國進口的乙烷為原料。世界乙烯生產商原料選擇更加多元化和輕質化。

工藝方面,傳統裂解和煤化工路線將并行。截至2015年年底,國內非石油基乙烯產能約340萬噸,占國內總乙烯產能的15.4%。受國際油價下跌、國內產業政策收緊、安全環保政策趨嚴等因素影響,原計劃在2015年投產的約150萬噸非傳統原料路線乙烯裝置推遲到2016年投產。