未來產能布局合理和成本費用控制能力較強的企業將繼續保持穩定的信用水平。

一、水泥行業信用債情況

2015年,水泥企業發債量大幅增加,共發行債券107支,發行金額達到1604億元,同比增加574億元。2016年上半年,水泥企業發債規模有所下降,共發行債券36支,發行金額為585億元,較去年同期下降145億元。水泥行業已出現級別下降及違約事件。

1、2015年水泥企業發債規模繼續大幅增加,債務期限結構集中于一年以內

2015年,國內水泥累計產量呈現負增長,水泥庫存持續增長,受產成品資金占用、應收賬款占比較高的影響,水泥企業資產變現能力較低,資金周轉困難,具有一定的融資需求。同時,由于國家宏觀調控和銀行對企業貸款從嚴控制,2015年水泥企業出現兩極分化現象,規模大的國有企業受益于國家產業升級的政策,獲得較多融資;而規模較小的民營企業則出現融資更難的現象,主要是因為一方面產能過剩使得企業無法通過進行擴建生產線進行擴大規模,另一方面也無法通過銀行貸款進行企業并購。在行業持續低迷的情況下,水泥行業融資面臨較大困難。

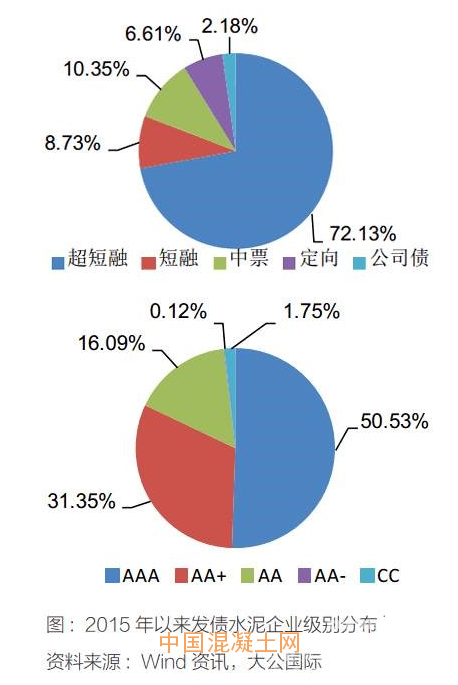

從級別分布來看,2015年,水泥企業發債數量和規模仍集中于AAA企業和AA+企業,其中AAA企業發行債券規模為810億元,占比為50.53%;AA+企業發行405億元,占比31.50%。

從債券品種來看,2015年,水泥企業以超短融、短融、中票、定向融資工具、公司債發行為主,但券種結構有所變化。以發行規模計,2015年水泥企業發行超短融1157億元,占發行規模的72.13%;發行中票166億元,占發行規模的10.35%;發行短期融資券140億元,占發行規模的8.73%;發行定向融資工具106億元,占發行規模的6.61%;發行公司債35億元,占比為2.18%。

2、2015年,行業首次出現級別下調,已出現一起超短融違約,投資者質疑水泥行業還債能力,水泥行業融資規模及成本或受影響

2015年以來,水泥行業面臨嚴峻的產能過剩現象,企業經營壓力增大,水泥企業財富創造力有所下降。債券市場上水泥行業首次出現級別下調現象。2015年3月聯合資信評估有限公司(以下簡稱“聯合資信”)將冀東發展集團有限責任公司(以下簡稱“冀東集團”)展望下調為負面。

2015年6月大公將唐山冀東水泥(000401,股吧)股份有限公司展望下調至負面。2015年以來,隨著山東山水水泥集團有限公司(以下簡稱“山東山水”)股權之爭、超短融違約及實際控制人更換等原因,中誠信國際信用評級有限責任公司將山東山水主體級別由年初的AA+一直降為CC。山東山水近年來的股東之爭,于2015年達到白熱化,河南天瑞水泥以快速在二級市場掃貨方式成為山東山水母公司中國山水水泥集團有限公司的第一大股東,公司管理層無心經營業務,惡意違約,并強行申請清盤,對山水水泥和資本市場產生不良影響,使投資者將質疑水泥行業償債意愿及償債能力,直接影響2016年水泥行業融資規模和融資成本。

3、2016年以來,水泥企業繼續出現級別下調,發債規模較去年同期有所下降

2016年6月及7月,鵬元資信評估有限公司和聯合資信分別將冀東集團主體級別由AA+下調為AA,評級展望維持負面。

2016年6月24日,聯合資信將新疆天山水泥股份有限公司評級展望由穩定調整為負面。

2016年7月15日,聯合資信將吉林亞泰(集團)股份有限公司評級展望由穩定調整為負面。

2016年上半年,受行業壓力加大及部分水泥企業信用水平下降的影響,水泥企業發債規模為585億元,同比下降145億元。

隨著國內水泥下游需求增速放緩,水泥行業面臨嚴峻的產能過剩,水泥企業變現能力及財富創造力均有所下降,加之2015年短期債務的到期,2016年,水泥企業債務融資需求進一步加深,但受行業壓力加大及部分水泥企業信用水平下降的影響,水泥企業發債規模有所下降。

二、“十三五”期間水泥行業信用展望

“一帶一路”國家戰略的實施以及城鎮化建設的推進將對水泥需求形成一定支撐;企業間加速兼并,提高行業集中度,利于企業間的協同發展;國家行政及稅收政策雙管齊下旨在降低產能,水泥熟料新增產能有所下降;煤炭價格下行以及電力供給市場化有利于水泥企業成本控制;未來產能布局合理和成本費用控制能力較強的企業仍將保持穩定經營并實現盈利。綜上所述,“十三五”期間水泥行業整體信用水平維持穩定。

1、“一帶一路”國家戰略的實施以及城鎮化建設仍可對水泥需求形成一定支撐“一帶一路”國家戰略規劃有利于推動幾個區域一體化、歐亞大陸經濟融合的同時逐步解決我國產業產能過剩、資源過度集中、區域經濟發展不平衡等問題,為水泥需求提供一定保障。據測算,隨著“一帶一路”戰略的推進,亞太區域未來10年間的基礎設施投資需求,將達50萬億元人民幣。

“一帶一路”沿線大多數為新興的經濟體和發展中國家,城鎮化率相對比較低,平均尚不到50%,在基礎設施建設上有著很大的需求,基礎設施建設的密集快速投資將會帶來大量的水泥需求。

眾多“一帶一路”沿線國家,水泥產能短缺,生產能力嚴重不足,需依靠進口輸入,這為國內水泥企業投資提供了客觀環境;另一方面,從全球視角來看,將水泥產能從國內的激烈的競爭市場推向國際大的市場,可以根本上解決行業產能過剩的問題,且海外項目盈利水平遠高于國內項目,可以有效改善水泥企業的盈利水平,提高財富創造能力。我國水泥企業已經陸續在沿線國際市場試水,并已取得一定成績,比如華新水泥(600801,股吧)、海螺水泥(600585,股吧)、紅獅水泥和上峰水泥(000672,股吧)。

另外,農村基礎設施建設中的水泥需求主要集中在農村公路交通建設,同時農村住房是水泥需求的另一重要來源。中國“十二五”規劃期間,全國新改建農村公路預計超過100萬公里。目前,全國仍有400多個鄉鎮、3.9萬個建制村不通硬化路。

“十三五”期間,中國將進一步加快農村公路發展,通過提高補助標準、財政投入等方式,全面完成具備條件的剩余鄉鎮和建制村通暢任務。

同時,“十一五”期間建成的農村公路將在“十二五”和“十三五”進入周期性養護高峰期,這可能能夠成為公路建設對水泥需求的一個亮點。假設到2030年,我國城鎮化率達70%左右,城鎮化所產生的資金需求將超過105萬億元,我國城鎮化建設的推進將對水泥需求形成一定支撐。

2、國家加大落后產能淘汰力度,鼓勵企業兼并重組,提升市場集中度,大型水泥企業區域控制能力進一步加強

中央把“去產能”列為2016年五大結構性改革任務之首,把“兼并重組”作為一個“去產能”的主要渠道,并提出“資本市場要配合企業兼并重組”。

國家加大落后產能淘汰力度,鼓勵企業兼并重組,提升市場集中度,大型水泥企業區域控制能力進一步加強。產能過剩導致產能發揮很低,企業兼并重組可以使水泥合理配置,化解產能過剩。其中,天瑞集團購買山水水泥的股份,區域市場向華東及東北區域擴張;2016年6月,北京金隅股份有限公司與冀東集團進行重組,強化了華北區域的水泥市場。

總體來看,通過合并重組可以化解產能過剩,提高產業集中度,保持市場的正常競爭。通過戰略合作,企業間達到協同效應,各自發揮優勢,提升企業的效益的同時,利于行業的健康發展。

3、全國取消低標號水泥,實行錯峰生產,有利于水泥行業趨于供需平衡

面對國內產能過剩和虧損面持續增大的情況,從2015年12月1日,取消復合硅酸鹽水泥32.5等級,有利于遏制產能過剩。

低標號水泥大量存在于市場有兩大弊端,一是加劇行業內產能過剩情況,低標號水泥使得同等數量的熟料產能因高摻雜比形成更大規模水泥產能;二是惡化行業競爭格局,小粉磨站通過高摻雜比降低水泥生產成本,以產品質量換取價格優勢,引起“劣幣驅逐良幣”的惡性競爭。

目前,32.5水泥占據國內市場的65%左右,主要原因是P.C32.5標號水泥的強度基本能夠滿足低層房屋和農村建設的需求,而價格又較42.5水泥便宜接近10%,盈利空間要大于42.5水泥,水泥企業本身生產意愿強。

另外,32.5水泥的大量使用導致國內水泥熟料比過高,國外平均生產1噸水泥的熟料,在我國可生產1.23噸水泥,產能被放大,取消32.5水泥后,基本能夠解決2~3億噸的產能,利于行業緩解行業產能過剩現狀。

2015年11月,工業和信息化部、環境保護部聯合發布了《關于在北方采暖區全面試行冬季水泥錯峰生產的通知》。水泥行業錯峰生產涵蓋了中國北方15個省、市、自治區的467家企業,將有728條熟料回轉窯冬季停窯,錯峰生產一方面去庫存,減少因庫存過大的價格惡意競爭,另一方面,減少環境污染。未來,這種行業的錯峰生產將成為一種常態,通過錯峰生產能夠解決一定的產能過剩問題。

三、結語

綜合來看,目前我國水泥行業仍面臨較為嚴峻的產能過剩問題,2015年以來,固定資產投資增速持續下滑對水泥需求形成壓制,水泥行業量價齊跌,水泥企業財富創造力有所下降。同時受益于兼并重組,水泥行業集中度不斷提高,市場競爭更為有序。2012年以來,在水泥需求放緩的情況下,煤炭價格下行有利于水泥企業通過精細化管理實現盈利增長。未來“一帶一路”戰略的實施以及城鎮化建設的推進將對水泥需求形成一定支撐。總體來看,未來產能布局合理和成本費用控制能力較強的企業將繼續保持穩定的信用水平。