需求下行期,如何預判水泥企業風險?

供給側改革背景中,企業將何去何從?

同樣深處產能過剩泥淖,水泥行業會否成為下一個鋼鐵、煤炭?

帶著上述疑問,中債資信于2015年12月開始對全國主要區域代表性水泥企業展開了走訪、電話等多種形式的調研,調研范圍涵蓋東北、華北、華東、中南、西南和西北的十余家水泥企業。結合調研一手資料,我們將陸續推出六大區域調研專題,每期專題分為調研實錄、區域展望和企業點評三部分。本期為第四期華東區域專題的第二篇——區域展望。

1、區域運行回顧

量價齊跌,利潤降幅明顯,但仍為全國水泥主要利潤貢獻區域

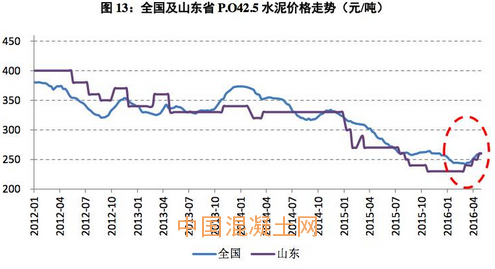

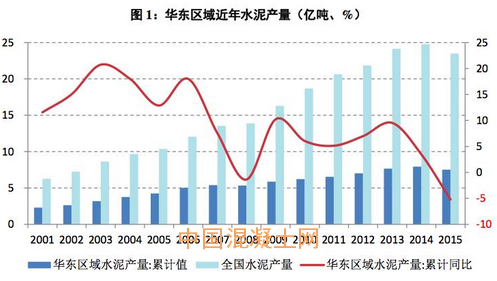

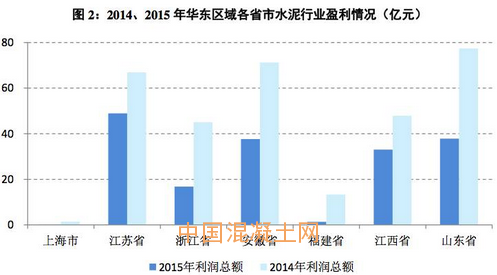

華東區域水泥產量占全國比重的30%以上,2015年主要受區域房地產新開工面積大幅下滑影響,華東區域實現水泥產量7.52億噸,同比下降5.21%,降幅略高于全國0.3個百分點。在需求低迷、成本下滑傳導等因素影響下,區域水泥價格亦下跌明顯(2015年華東區域水泥均價下降76元,跌幅達22%)。不過,華東區域水泥市場運行相對成熟,以海螺等為代表的區域龍頭企業成本控制力較強,雖然區域水泥量價齊跌,但華東仍然是對全國水泥利潤貢獻最大的兩個區域之一(另一區域為中南區域,2015年兩大區域合計實現利潤總額約340億,超過全行業利潤總額,但與2014年同期相比降幅亦超過40%)。

2、長三角地區景氣度展望

2.1 需求展望

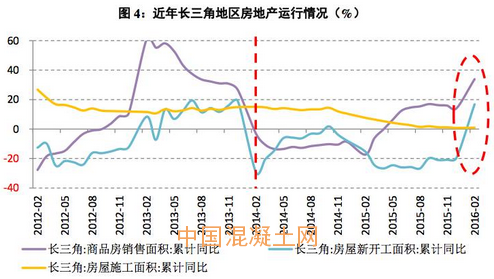

房地產投資難以對水泥需求形成有力拉動,長三角地區水泥需求或延續小幅下滑

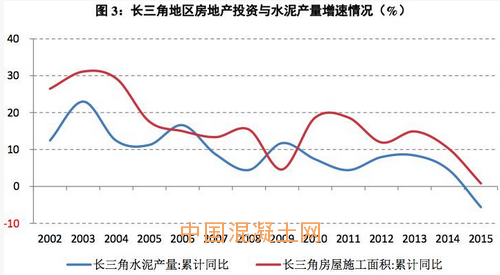

長三角地區水泥市場是全國較早進入成熟期的市場,2009年以來水泥需求一直保持中低速增長,2015年主要受房地產投資增速下滑影響,長三角地區實現水泥產量4.28億噸,同比下降5.62%,降幅超過全國平均水平(4.90%)。具體來看,近年受經濟結構調整及產業轉型影響,上海市水泥產量持續負增長,但需求量多年保持高位,主要依靠浙江、江蘇等外來水泥輸入;浙江省和江蘇省分別于2013年和2014年到達需求拐點,現已進入下行期,2015年需求降幅在7%~8%左右;安徽省水泥產量雖仍保持微幅增長(0.82%),但考慮到安徽省為水泥輸出省份,實際需求表現亦不樂觀。

長三角地區除安徽省外,江浙滬區域基礎設施建設均較為完善,城鎮化水平相對較高,水泥需求主要受房地產投資影響(2009年二者出現背離主要系在“四萬億”計劃刺激下基建投資對水泥需求形成強力拉動,詳見圖3)。2014年以來隨著三、四線城市及部分二線城市房地產去庫存壓力加大,開發商拿地熱情持續低迷,長三角地區房屋新開工面積同比大幅下降(2015年降幅接近20%)。雖然2016年初在寬松貨幣政策的刺激下,商品房銷售面積大幅增長,房企開工意愿增強,帶動房屋新開工面積同比有所回升,但考慮到房地產市場供需失衡的基本面仍無明顯改善,加之3月底出臺的樓市調控政策亦使得需求降溫,預計全年房屋新開工面積同比仍將有所縮減,但降幅有望收窄;結合前期累計新開工情況以及竣工面積增速持續下滑,我們預計長三角地區房屋施工面積同比或將持平,難以對水泥需求形成有力拉動。

基建投資方面,穩增長是政府短期內首要經濟目標,2016年初多部委紛紛出臺相關政策落實穩增長,而交通、水利、能源等基建投資依然是穩增長的重要抓手,特別是“十三五”規劃(綱要)中提出,要依托長江黃金水道,構建高質量綜合立體交通走廊,作為長江經濟帶龍頭的長三角城市群交通基礎設施建設投資中期內有望對區域水泥需求形成一定支撐。但考慮到短期內房地產下行趨勢難以反轉,預計長三角地區水泥需求仍將小幅下滑。

2.2 供給展望

產能出清將主要依賴市場化手段,短期內區域協同限產形成潛在的供給收縮空間

長三角地區產能控制較好,2015年無新增產能投放,從工信部和發改委2016年2月最新認定的水泥建成項目及在建項目名單來看,僅江蘇省有一條5,000t/d熟料產線建成待投產。

從產能利用情況來看,2015年上海、江蘇、浙江、安徽四省市熟料產能利用率分別為69.26%、74.15%、74.53%和98.96%,除安徽省外均存在較大提升空間(若江蘇省5,000t/d產線投產,預計熟料產能利用率將進一步下降1~2個百分點)。考慮到長三角地區水泥市場成熟度高,過剩產能主要通過市場化手段出清(高成本產能主動關停),預計區域去產能將是一個逐步、持續的過程,短期內供給端改善將主要依賴企業協同限產。

從限產執行情況來看,2016年以來長三角地區較往年加大了停窯天數,企業間合作積極,停產到位,1,000t/d產線大多長期處于關停狀態,部分成本高的2,500t/d及5,000t/d產線亦參與停窯。由于庫存較低,加之需求開始啟動,自3月份以來區域水泥價格已經歷3~4輪小幅上漲。為應對接下來6~8月的傳統淡季,進入5月各企業或將繼續限產停窯,形成潛在的供給收縮空間。

2.3 競合關系展望

企業間協同意愿增強,價格弱平衡有望重構,區域水泥價格有望維持

長三角水泥市場以海螺水泥和南方水泥為主導(海螺水泥在該區域的熟料產能占比約30%,南方水泥占比約21%),雖然江蘇市場集中度偏低(江蘇地處長江沿線,物流暢通,市場充分開放,競爭相對激烈),但區域內無論海螺水泥與中國建材(南方水泥、中聯水泥)、中材集團(天山股份)等大型國企、央企,還是金峰水泥、鶴林水泥、盤固水泥等地方民企均有較強的競爭實力,市場較為成熟,已經形成良好的競爭秩序,企業間競爭相對理性。特別是經歷了2015年量價齊跌、利潤重創后,企業協同意愿有所增強,價格弱平衡有望重構。在企業自律減產的背景下,預計區域水泥價格有望維持。

3、江西地區景氣度展望

3.1 需求展望

基建投資增速或將維持高位,有望對沖房地產下行帶來的需求下滑,短期內水泥需求有望維持

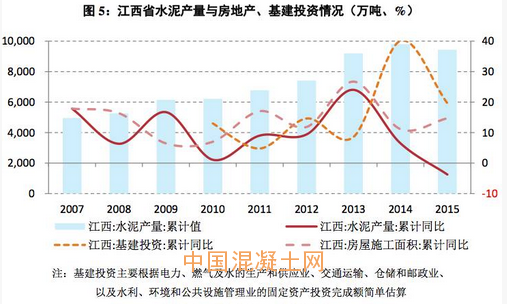

從歷史表現來看,在大多數年份江西省水泥產量增速與房屋施工面積增速走勢高度吻合,房地產投資是影響區域水泥需求的主導因素(2009年水泥產量快速增長,與房地產走勢相背離,主要系當年“四萬億”基建托底效應明顯)。繼2013年高位增長后,近年江西省水泥產量快速回落,2015年受基建投資增速大幅下跌影響,加之需求已過平臺期進入下行階段,水泥產量首度出現負增長(2015年江西省水泥產量9,438萬噸,同比下降4.19%),但整體看近三年需求增速仍好于全國平均水平。

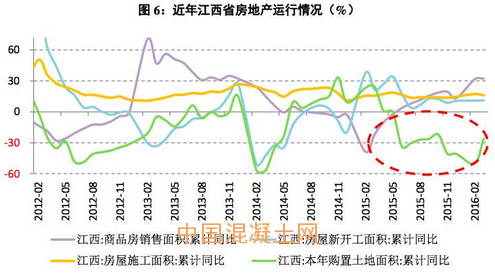

展望2016年,房地產投資方面,雖然2015年省行政中心搬遷以及部分新區建設加快刺激市場需求釋放,江西省房地產銷售有所回暖,房屋新開工面積繼前期大幅回落后有所反彈,但受宏觀經濟景氣低迷影響,剛性需求逐漸減弱,加之省內三四線城市房地產開發存在前期擴張、開發過度、人口外流、有效需求不足等問題,江西省房地產市場去化壓力較為突出。在以“去庫存”為主的政策基調下,加之前期土地購置面積大幅走低,2016年江西省房屋新開工面積增速預計難以維持現有高位水平,房屋施工面積增速或將小幅下行。

基建投資方面,江西省地處長江中游,經濟發展較東部地區仍有一定差距,基礎設施建設主要集中于交通(鐵路、公路、機場等)和公共服務設施(城市軌道交通、城市地下綜合管廊等)方面。 2016年江西省政府工作報告中指出,要“加快建設一批事關發展全局的重大基礎設施項目、一批帶動作用強的重大產業項目、一批惠及面廣的民生工程項目”,“安排省大中型建設項目725個,總投資約1.35萬億元,當年完成投資3,500億元左右”,基建投資增速或將維持高位,有望對沖房地產下行帶來的需求下滑。整體看,2016年江西省水泥需求有望維持。

3.2 供給及競合關系展望

面臨一定新增產能釋放壓力,但區域產能集中度較高,水泥價格彈性較大;若需求端得以維持,下半年價格上漲趨勢有望延續

截至2015年末,江西省擁有熟料產線66條,合計熟料產能6,504萬噸。從新增產能來看,2014年以來亞東水泥在九江新增1條6,000t/d產線,萬年青和圣塔實業相繼在贛州合計新增3條5,000t/d產線,面臨一定產能釋放壓力。不過,隨著海螺水泥收購圣塔實業,區域產能集中度進一步提高(前五大企業合計產能占比約80%),企業間競爭策略亦較為成熟,區域水泥價格彈性較大(見圖3)。2015年上半年,受新增產能釋放影響,水泥價格急劇下跌,但8月份以來在萬年青和南方水泥主導,亞東水泥、海螺水泥、紅獅水泥等大企業共同推進下,水泥價格持續推漲;2015年末至2016年一季度,受雨水天氣及傳統淡季影響,水泥價格再次下探,并跌破前期低位;4月份以來隨著需求恢復,水泥價格較往年提前推漲,若需求端在基建投資的支撐下得以維持,下半年價格上漲趨勢有望延續。

4、福建地區景氣度展望

4.1 需求展望

基建投資力度增強,短期內水泥需求向好

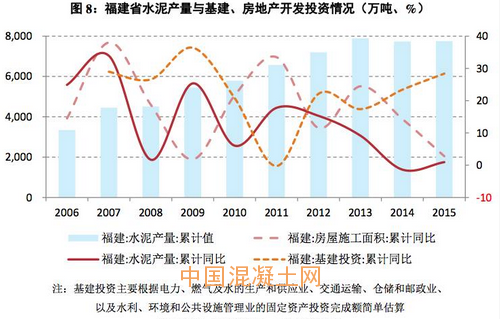

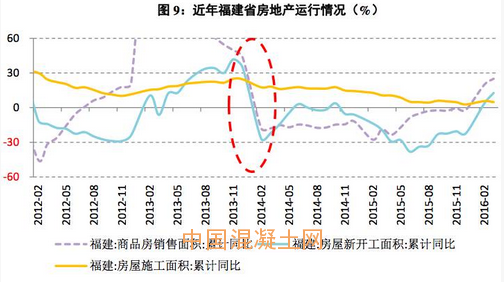

福建省地處東南沿海地區,但相比其他經濟發達的沿海省份,區域發展不平衡,山海、城鄉差距較大。從水泥需求表現來看,2012年前福建省水泥市場相對封閉,處于快速成長期,2012年后隨著需求增長放緩及外來(海運)水泥進入,水泥產量步入高位平臺期,2015年在全國需求普降的背景下,福建省水泥產量仍保持近1%的微增。從水泥需求的影響因素來看,不同于大多數省份主要依靠房地產投資拉動,福建省水泥需求波動更多體現為房地產和基建投資共同作用的結果。

展望2016年,房地產投資方面,受銷售低迷影響,福建省房屋新開工面積自2013年高點持續下降,帶動房屋施工面積增速同比回落;2016年初以來受政策寬松影響,商品房銷售面積同比顯著回升,但同期商品房待售面積同比亦大幅增長,由于庫存偏高,部分城市已出現以價換量、加速去庫存的市場特征,政策效應或將逐漸減弱,銷售高增長帶來的新開工面積增長難以持續,全年房屋施工面積增速同比或將持平,但預計不會進一步拖累水泥需求。基建投資方面,根據福建省政府制定的《關于2016年度積極擴大有效投資的若干意見》,2016年福建省力爭在基礎設施領域完成投資7,300億元,其中交通基礎設施投資1,160億元,市政基礎設施投資2,000億元,基建投資力度進一步增強,有望對水泥需求形成支撐。整體看,在基建投資的托底作用下,短期內福建省水泥需求向好。

4.2 供給及競合關系展望

產能集中度低,隨著區域市場開放度提高,外來水泥進入量持續增長,市場競爭日趨激烈,水泥價格面臨下行壓力

從供給端表現來看,截至2015年末,福建省擁有熟料產線47條,熟料產能5,186萬噸。一方面,近年福建省新建產線不多(2015年上半年福建水泥在泉州新投產一條5,000t/d產線,此外,紅獅水泥在漳平在建一條4,500t/d產線,預計2017年投產),而另一方面,福建沿海地區散裝水泥中轉站總量規模不斷擴大,外來水泥進入量持續增長,區域市場格局正逐步由相對封閉轉向開放市場。

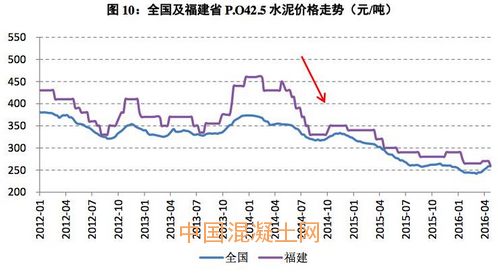

從競合關系來看,因缺少大型石灰石礦山,福建省單兵作戰的企業數量多,水泥產能集中度很低(截至2015年末CR3僅為40.77%),主導企業缺乏市場控制力;雖然繼華潤水泥收購福建水泥第一大股東福建省建材(控股)有限責任公司49%股權后,福建水泥與華潤水泥2014年底再次合作成立銷售公司,但兩家經營管理層面整合進展緩慢。得益于前期市場相對封閉以及地方保護政策,福建省水泥價格一直高于全國;但由于福建省近80%的水泥市場集中于沿海地區,水泥價格易受長三角和珠三角海運水泥的沖擊,隨著區域水泥市場開放度提高,競爭日趨激烈,福建省水泥價格自2014年起出現大幅下降,與全國價差逐步收窄,且面臨進一步下行的壓力。未來仍需關注陸路、水路運輸新格局下的區域整合進展。

5、山東地區景氣度展望

5.1 需求展望

短期內水泥需求受房地產下行趨勢的影響更大,預計2016年山東省水泥需求仍將延續下滑

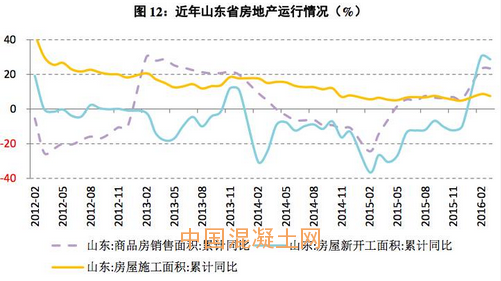

山東省地處沿海,是經濟發展先行市場,水泥產量于2006年達到峰值,而后迅速回落。2009年以來在“四萬億”刺激政策下,山東省水泥需求緩慢回升,但未能達到前期高點;2015年受宏觀經濟低迷影響,山東省水泥產量同比下滑7.5個百分點,降幅超過全國平均水平。從歷史數據來看,房地產投資是拉動區域水泥需求的主要影響因素。

展望2016年,房地產投資方面,近年山東省房屋新開工面積進入負增長階段,受此影響,房屋施工面積增速整體亦呈現下行趨勢。雖然2016年初以來在房地產寬松政策影響下,山東省商品房銷售面積增速出現反彈,帶動房屋新開工面積同比有所回升,但考慮到庫存壓力仍較大,在“去庫存”的政策背景下,預計2016年山東省房屋新開工面積仍將延續近幾年下滑趨勢。根據中債資信簡單測算,假設2016年新開工面積為2015年新開工面積0.8倍,房屋施工面積同比將下滑2%左右,進一步縮減水泥需求。

基建投資方面,2015年6月出臺的《山東省人民政府關于運用財政政策措施進一步推動全省經濟轉方式調結構穩增長的意見》中提出,要“加快推進水利、公路和鐵路建設”,“加大農村基礎設施建設投入”,預計可帶動政府及其他社會資金投入超過3,000億元;2016年3月發布的山東省“十三五”規劃綱要中亦進一步明確“提升基礎設施現代化水平”任務,預計山東省內基建投資有望保持較高增速,對水泥需求形成一定正向拉動。不過,考慮到短期內水泥需求受房地產下行趨勢的影響更大,預計2016年山東省水泥需求仍將延續下滑。

5.2 供給及競合關系展望

區域競合關系較好,但新增產能投放壓力大,行業自律限產形成的量價弱平衡易被打破,預計水泥價格難以持續回升

山東省近年新投產熟料生產線數量較多,繼2014年中聯水泥在濰坊和泰安各投產1條6,000t/d和5,000t/d產線后,2015年中聯水泥和山東山水又分別新投產1條5,000t/d產線,新增熟料產能310萬噸/年,此外還有已建成未投產熟料生產線5條(含搬遷、技改及產能置換項目,合計熟料產能642萬噸),新增產能投放壓力仍較大。截至2015年末山東省擁有熟料產能1.11億噸,2015年熟料產量8,178萬噸,若未來新增產能全部釋放,山東省熟料產能利用率將降至70%以下。

從區域競合關系來看,山東省主推中聯水泥和山東山水兩家企業整合市場,逐步形成了目前以大規模產線(4,000t/d以上)為主的產線分布結構,產能集中度較高(截至2015年末CR3為64.47%),區域內規模排名前兩位的中聯水泥和山東山水保持良好的競合關系,通過協同限產、控制產能發揮改善市場供需,競爭相對有序。從2015~2016年采暖期錯峰生產執行情況來看,山東省執行力度亦較強,4家未按照要求停產的水泥企業被強制停產。受益于淡季停窯,庫存偏低位運行,加之天氣晴好、需求逐步啟動,2016年3月以來山東省水泥價格在主導企業推動下先后3次上調;但考慮到2016年供需關系整體將較2015年進一步弱化,行業下行期企業自律限產形成的量價弱平衡易被打破,預計山東省水泥價格難以持續回升。

此外,山東山水控制權爭奪自2015年以來持續發酵,未來仍需關注山東山水的債務處置及實際控制人變更可能對省內區域競爭格局變化的影響。