通過不斷地并購(gòu),中國(guó)建材用5年的時(shí)間,在規(guī)模上超越水泥巨頭海螺水泥,水泥年產(chǎn)能從2006年初的1100萬噸激增至目前的2.6億噸。

然而,其商譽(yù)從上市時(shí)計(jì)已經(jīng)增加60倍。2012年一季報(bào)顯示,中國(guó)建材商譽(yù)高達(dá)152億元,占凈資產(chǎn)增至40%,而2006年商譽(yù)占凈資產(chǎn)僅為5%。其中水泥部分商譽(yù)高達(dá)近150億元,業(yè)內(nèi)人士認(rèn)為,若水泥行業(yè)持續(xù)低迷,公司收購(gòu)的相關(guān)企業(yè)不能保證足夠增值率,可能要對(duì)商譽(yù)進(jìn)行大量計(jì)提。

中國(guó)建材計(jì)劃年內(nèi)回歸A股發(fā)行10億股,融資150億元,部分資金用于投資兼并項(xiàng)目,70億元用于償還銀行貸款及補(bǔ)充流動(dòng)資金。

“兇悍”并購(gòu)造成巨額商譽(yù)

在水泥業(yè)務(wù)上,中國(guó)建材幾年來聯(lián)合重組了200家左右的水泥企業(yè),水泥年產(chǎn)能從2006年初的1100萬噸激增至目前的2.6億噸。

“中國(guó)建材從成立到2008年大概就收購(gòu)了100多家企業(yè),中國(guó)建材很少自己建立生產(chǎn)線,擴(kuò)大規(guī)模基本是通過并購(gòu)?fù)鈦砥髽I(yè)生產(chǎn)線。最典型的如南方水泥,就是通過并購(gòu)許多江浙一帶企業(yè)組建起來的。”業(yè)內(nèi)高級(jí)分析師應(yīng)堃對(duì)記者表示。

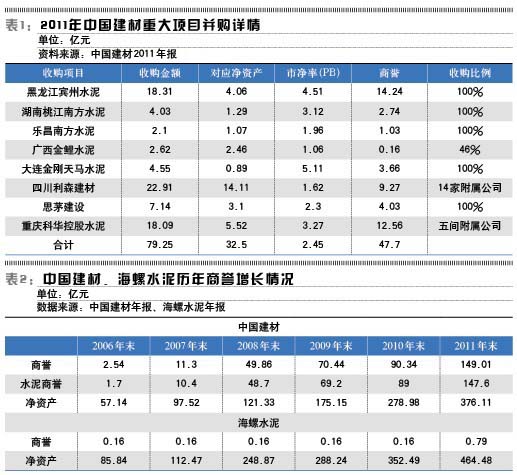

在中國(guó)建材把收購(gòu)“戰(zhàn)車”開到全國(guó)各地之時(shí),中國(guó)建材的商譽(yù)問題也漸顯。中國(guó)建材2006年上市時(shí),商譽(yù)僅為2.54億元,占凈資產(chǎn)4%左右。在中國(guó)建材四方出擊收購(gòu)之后,公司2012年一季報(bào)顯示商譽(yù)為152億元,多數(shù)是因?yàn)椴①?gòu)水泥企業(yè)而產(chǎn)生的。(見表2)

中國(guó)建材商譽(yù)從上市2006年的2.54億元增加到2012年一季報(bào)顯示的152億元,其中水泥產(chǎn)業(yè)的商譽(yù)約為150億元,占其凈資產(chǎn)高達(dá)40%,而海螺水泥商譽(yù)變動(dòng)非常小,占凈資產(chǎn)約0.2%。

“公司水泥業(yè)務(wù)是以市場(chǎng)化方式聯(lián)合重組快速發(fā)展壯大的,所以商譽(yù)增長(zhǎng)比較快。相對(duì)而言,海螺水泥新增產(chǎn)能大部分是通過新建生產(chǎn)線方式實(shí)現(xiàn),收購(gòu)的產(chǎn)能規(guī)模不大,所以商譽(yù)較低。”中國(guó)建材內(nèi)部人士告訴記者。

根據(jù)2011年年報(bào),其水泥產(chǎn)能已經(jīng)超過2.6億噸,新增產(chǎn)能6000萬噸,新增商譽(yù)約58.7億元,主要是成立西南水泥等進(jìn)行并購(gòu)新增的產(chǎn)能。而2011年同期海螺水泥年報(bào)顯示,其新增產(chǎn)能為3100萬噸,其中因收購(gòu)新增產(chǎn)能大約1000萬噸,而新增商譽(yù)僅為6400萬元,兩者反差較大。

一位水泥行業(yè)研究員告訴記者,這可能與公司收購(gòu)企業(yè)的議價(jià)能力策略有關(guān)。“假如海螺水泥要收購(gòu)一條生產(chǎn)線,若目標(biāo)水泥企業(yè)收購(gòu)價(jià)格過高,海螺水泥寧可不買,而是可能會(huì)選擇在旁邊建一條生產(chǎn)線競(jìng)爭(zhēng),憑借自身管理和成本優(yōu)勢(shì)壓倒對(duì)方,競(jìng)爭(zhēng)之后再來談價(jià)格。”上述研究員分析認(rèn)為,海螺水泥收購(gòu)水泥企業(yè)有其判斷標(biāo)準(zhǔn),議價(jià)能力較強(qiáng),而中國(guó)建材則很多是出于戰(zhàn)略考慮,收購(gòu)的價(jià)格可能比較高。

事實(shí)上,記者研究發(fā)現(xiàn),在水泥行業(yè)黃金年的2011年,中國(guó)建材大舉并購(gòu),也是其形成147.6億元水泥產(chǎn)業(yè)商譽(yù)最多的一年,當(dāng)年的水泥商譽(yù)增加了58.6億元,而這些被收購(gòu)的水泥企業(yè)價(jià)格并不低。

記者根據(jù)中國(guó)建材的公告整理得知,中國(guó)建材2011年度因收購(gòu)增加的商譽(yù)為60.72億元,其中主要是這8項(xiàng)交易。(見表1)

從表1可以看出,中國(guó)建材2011年收購(gòu)交易的綜合PB為2.45,具體到8個(gè)項(xiàng)目則波動(dòng)較大,從1.06到5.11。即使以公允值計(jì)算的PB,高于A股水泥股的PB,海螺水泥7月11日收盤價(jià)14.53元/股計(jì)也只有1.67。而A股的水泥股已經(jīng)調(diào)整了近9個(gè)月了,過去9個(gè)月中,海螺水泥最高的PB也就剛好突破2。可以看出,中國(guó)建材購(gòu)買上述8家公司是花了高價(jià)的。

減值隱患

“商譽(yù)在被收購(gòu)企業(yè)未來的超額盈利中能體現(xiàn)價(jià)值,但一般對(duì)企業(yè)經(jīng)營(yíng)影響不大,除非商譽(yù)確認(rèn)減值,如果商譽(yù)確認(rèn)減值就要減少收益,從而也可能會(huì)沖減凈利潤(rùn)。”一位私募人士告訴記者。

根據(jù)中國(guó)建材2011年年報(bào),判斷是否對(duì)商譽(yù)的減值,以現(xiàn)金產(chǎn)生單位的可收回金額與賬面價(jià)值的比較。在計(jì)算時(shí),以使用價(jià)值計(jì)算方法確定,其中關(guān)鍵的假設(shè)是有關(guān)折現(xiàn)率及增長(zhǎng)率的假設(shè)。中國(guó)建材根據(jù)最近五年的財(cái)務(wù)預(yù)算案完成的現(xiàn)金流預(yù)算,同時(shí)假設(shè)現(xiàn)有的銷售及生產(chǎn)成本水準(zhǔn)保持不變,即增長(zhǎng)率為5%,每年貼現(xiàn)率為9%,從而推算今后五年的現(xiàn)金流。五年以后現(xiàn)金流則使用以前年度的估計(jì)增長(zhǎng)率及業(yè)績(jī)預(yù)測(cè)之增長(zhǎng)率作為估算的基礎(chǔ)。有關(guān)增長(zhǎng)率不超過現(xiàn)金產(chǎn)生單位經(jīng)營(yíng)業(yè)務(wù)的長(zhǎng)期平均增長(zhǎng)率。

“對(duì)于中國(guó)建材來說,商譽(yù)減值主要看公司收購(gòu)的相應(yīng)資產(chǎn)盈利能力有沒有下降,如果下降就要對(duì)其進(jìn)行減值處理。”一位會(huì)計(jì)界人士告訴記者。

據(jù)了解,進(jìn)入2012年5月份,長(zhǎng)江沿江熟料價(jià)格降至230元/噸,較春節(jié)后下降人民幣70元/噸;在5月份海螺水泥3條新生產(chǎn)線投產(chǎn)后,安徽水泥價(jià)格兩次下調(diào)人民幣20元/噸。

6月8日,國(guó)內(nèi)盈利能力最強(qiáng)的海螺水泥發(fā)布中報(bào)預(yù)告稱,受水泥市場(chǎng)需求增速回落,水泥銷售價(jià)格同比大幅下滑影響,公司2012年上半年凈利潤(rùn)將同比下降50%以上。

“國(guó)際水泥巨頭在金融危機(jī)之前的2007年、2008年,大舉兼并收購(gòu)水泥企業(yè),商譽(yù)溢價(jià)太大,近幾年開始大幅商譽(yù)減值,賬面盈利很難看。而其實(shí)若不考慮折舊和商譽(yù)減值,它們其實(shí)是盈利的,”業(yè)內(nèi)人士說。

中國(guó)建材在2011年所奉行的大舉高價(jià)收購(gòu)的策略所帶來的高商譽(yù),在如今行業(yè)遭遇寒冬之下,未來五年5%的年均增長(zhǎng)率能否實(shí)現(xiàn),也影響著商譽(yù)的質(zhì)量給公司帶來的影響。

“今年業(yè)績(jī)可能比2011年差,但比去年以外的往年還是要好,再加上對(duì)未來公司幾年盈利的預(yù)期,相信不會(huì)出現(xiàn)因商譽(yù)影響利潤(rùn)的情況。”中國(guó)建材一位管理人員對(duì)記者表示。

“除了2011年年報(bào)中披露的,因收購(gòu)一個(gè)公司停產(chǎn)而進(jìn)行的商譽(yù)減值以外,其他商譽(yù)不需要減值,公司也嚴(yán)格按照香港聯(lián)交所的要求進(jìn)行了披露。”上述中國(guó)建材內(nèi)部人士回復(fù)記者。

當(dāng)前中國(guó)建材2012年一季報(bào)顯示,債務(wù)利息支出接近50億元,2013年將有567億元的短期銀行借貸要到期償還,今年一季度凈利潤(rùn)僅有6個(gè)億。如果水泥行業(yè)持續(xù)低迷,中國(guó)建材該如何償還巨額債務(wù)?

“這些債務(wù)是陸續(xù)到期的,截至3月底公司就擁有151億元貨幣資金,后續(xù)的生產(chǎn)經(jīng)營(yíng)還會(huì)產(chǎn)生經(jīng)營(yíng)活動(dòng)凈現(xiàn)金流。此外公司還有260多億銀行授信額度,而且目前國(guó)家的貨幣政策日趨寬松,對(duì)實(shí)體經(jīng)濟(jì)是一個(gè)很大的利好。”中國(guó)建材內(nèi)部人士稱,“公司資金充裕,如期償還債務(wù)沒有任何問題。”

2011年7月29日,中國(guó)建材公告宣布擬發(fā)行不超過10億股。

“公司之前發(fā)過公告說發(fā)行10億股A股股票,募集金額取決于證監(jiān)會(huì)審核和發(fā)行時(shí)間窗口。”中國(guó)建材董秘局工作人員表示。