編者按:

海康威視、南都電源、愛仕達(dá)、康盛股份等,最近上會(huì)、上市的浙江企業(yè)呈爆發(fā)式增長(zhǎng)。2010年,調(diào)經(jīng)濟(jì)結(jié)構(gòu)是浙江經(jīng)濟(jì)的主線。上市已經(jīng)成為浙江企業(yè)融資的重要渠道之一。

從2010年2月1日起,記者將對(duì)所有上會(huì)、上市的浙江企業(yè)招股說(shuō)明書,在第一時(shí)間進(jìn)行解讀。

閏土集團(tuán)的阮加根似乎在走一條同鄉(xiāng)阮水龍?jiān)?jīng)走過(guò)的路。

縱觀兩者的人生軌跡,這兩位同鄉(xiāng)同姓的企業(yè)家,有著太多相似的之處:同樣從事化工染料行業(yè),在90年代末同時(shí)成長(zhǎng)為化工染料行業(yè)中的巨頭。兩人所擁有的企業(yè),也都是從集體企業(yè)改制而來(lái)。

似乎,阮加根總是跟隨著阮水龍的步伐向前進(jìn)。

在1997年,阮加根用自己260.64萬(wàn)元的廠長(zhǎng)獎(jiǎng)勵(lì)補(bǔ)繳閏土化工不足的注冊(cè)資本時(shí),同鄉(xiāng)的阮水龍已經(jīng)正式成為浙江龍盛的第一大股東,且得到了道墟鎮(zhèn)人民政府文件的批準(zhǔn)界定;而到了2004年,阮加根將旗下的閏土化工變更為閏土股份的時(shí)候,阮水龍已經(jīng)將浙江龍盛成功上市。

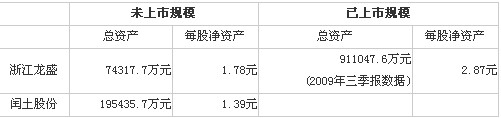

如今,阮加根的閏土股份準(zhǔn)備過(guò)會(huì)上市時(shí),浙江龍盛已經(jīng)發(fā)展成為總資產(chǎn)91.1億元,1—9月的利潤(rùn)總額為4.88億元,每股凈資產(chǎn)2.87元(截止2009年9月31日財(cái)務(wù)數(shù)據(jù))的全球最大的分散染料及出口基地。

此時(shí),已步入七十歲門檻阮水龍,也有了些“從心所欲不逾矩”的感覺,“選對(duì)了接班人”,放心的把公司交給兒子阮偉祥打理。

比阮水龍小了25歲的阮加根,則是兄弟齊上陣:阮加根擔(dān)任公司董事長(zhǎng)、胞弟阮加春擔(dān)任公司總經(jīng)理。而阮加根似乎沒有讓女兒阮靜波參與公司運(yùn)營(yíng)的打算。這位持股閏土股份1000萬(wàn)股的富二代目前尚未在閏土股份擔(dān)任任何職務(wù)。

領(lǐng)跑

阮水龍持股市值超20億

阮加根、阮水龍,這兩位有著太多相似之處的同鄉(xiāng),由于同處化工染料行業(yè),競(jìng)爭(zhēng)自然在所難免。

當(dāng)然,在目前而言,阮水龍已經(jīng)遠(yuǎn)遠(yuǎn)的將阮加根甩在身后。但在2003年浙江龍盛上市前,閏土與龍盛的規(guī)模差距并不大,阮水龍與阮加根應(yīng)該說(shuō)是齊頭并進(jìn)。

但這個(gè)情況在03年龍盛上市之后就發(fā)生了劇烈的變化。

依托資本市場(chǎng),浙江龍盛以一年上一個(gè)臺(tái)階的快速發(fā)展,通過(guò)送配、債轉(zhuǎn)股等多種方式擴(kuò)大公司規(guī)模。在短短6年半的時(shí)間內(nèi),浙江龍盛的資產(chǎn)膨脹了10倍以上,凈利潤(rùn)增長(zhǎng)幅度超過(guò)4倍。

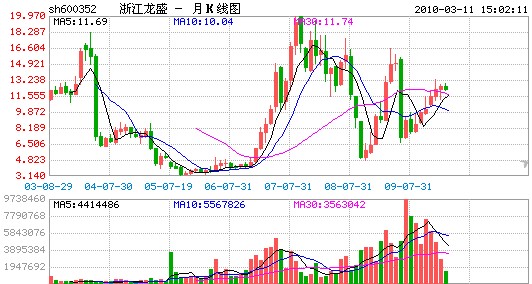

浙江龍盛月線圖(截止2010年3月11日)

作為浙江龍盛的實(shí)際控制人,阮水龍家族也在這6年多的時(shí)間內(nèi)獲得了極其客觀的財(cái)富收益。即便不考慮每年的分紅,阮水龍家族成員目前持有的股權(quán)市值持股市值在55億元以上。其中阮水龍本人的持股市值在23億元以上。浙江龍盛目前已全流通。

( 浙江龍盛2003年上市,經(jīng)歷七年的發(fā)展,總資產(chǎn)通過(guò)資本市場(chǎng)的杠桿效應(yīng)暴增12倍左右。閏土股份上市前的總資產(chǎn)接近20億元,加上募資資金也只有接近30億元。阮加根何時(shí)能趕上阮水龍的步伐?)

奮起直追

阮加根決意上市

反觀阮加根,截止2009年12月31日,旗下公司閏土股份資產(chǎn)總額不過(guò)195,435.65萬(wàn)元,與浙江龍盛90億元以上的資產(chǎn),差距超過(guò)4倍。其2009年全年的盈利為30,666.69萬(wàn)元,只及浙江龍盛半年的利潤(rùn)。

以阮加根持股46.92%的比例計(jì)算,其從閏土股份上所占資產(chǎn)比例也不到10億元。如果從凈資產(chǎn)計(jì)算,這個(gè)數(shù)字將銳降至5.3億。

從齊步并進(jìn)到不及對(duì)方資產(chǎn)的1/4,阮加根的無(wú)奈與不甘可想而知。

因而,上市也便成為了其縮小與阮水龍之間差距的必然選擇。

閏土股份《招股說(shuō)明書(申報(bào)稿)》提到了與浙江龍盛的差距:閏土股份應(yīng)收賬款周轉(zhuǎn)率與浙江龍盛大致相當(dāng),存貨周轉(zhuǎn)率略低于浙江龍盛。但閏土股份在償債能力、產(chǎn)品毛利率上都與浙江龍盛有著一定的差距。

對(duì)此,閏土股份有些無(wú)奈的表示,浙江龍盛已經(jīng)通過(guò)上市直接融資,募資投產(chǎn)降低原材料成本,而本公司主要通過(guò)債務(wù)性融資擴(kuò)大資產(chǎn)規(guī)模,實(shí)現(xiàn)主營(yíng)業(yè)務(wù)增長(zhǎng),因此浙江龍盛的多個(gè)能力指標(biāo)優(yōu)于本公司。

面對(duì)先行一步已取得領(lǐng)先優(yōu)勢(shì)的浙江龍盛,閏土股份“在未來(lái)通過(guò)向上游產(chǎn)業(yè)鏈的不斷延伸以及本次募集資金項(xiàng)目的實(shí)施,公司原材料成本也會(huì)隨之下降,縮小與浙江龍盛之間的差距”。

看著領(lǐng)跑的阮水龍,阮加根顯然想要奮起直追。