隨著國內經濟的穩步發展及城市化水平的持續提升,混凝土行業的發展迎來一系列發展機遇。據交通運輸部發布信息,2020年將加快推進長江沿江高鐵、沿海高鐵等“八縱八橫”高鐵骨干通道項目和中西部鐵路建設,預期完成鐵路投資8000億元左右,公路水路投資1.8萬億元左右,民航投資力爭達到900億元。

另外,根據水利部統計,隨著引江濟淮工程、滇中引水工程、西江大藤峽水利樞紐、淮河出山店水庫等一批重點水利工程的建設,在建工程投資規模超過1萬億元。

深圳港創建材股份有限公司(以下簡稱:港創建材)主要從事商品混凝土、裝配式預制構件研發、生產和銷售的建筑材料等供應。不過,國內商品混凝土行業市場集中度較低,地域性較強,技術和裝備水平參差不齊,同時還面臨市場份額被現有競爭對手蠶食以及被潛在競爭者搶占市場。

圖片來源于港創建材官網

涉及“深圳海砂事件”,引發全國大討論

7年前也就是2013年,央視財經當時曝光了深圳建筑市場存在違規使用不合格海砂的現象,引發了全國強烈反應。據了解,由于海砂含有氯離子成分,對混凝土結構中的鋼筋有嚴重腐蝕作用,因此必須經過淡化處理才能使用在工程建設中。對此,還引起一場關于全國工程質量的大討論。

港創建材就是當時涉及“深圳海砂事件”的相關企業之一,當時涉及到的工程項目包括平安國際金融大廈、深圳地鐵等工程項目。而該事件曝光后,深圳市住房和建設局緊急采取多項措施,包括對全市混凝土攪拌站進行地毯式排查、對涉嫌不合格海砂可能流入的建筑工地項目進行跟蹤檢查、向有關企業發出關于開展預拌混凝土質量檢查的緊急通知等。

受此影響,在2013年3月份,港創建材因為違反《建設工程質量管理條例》等相關條例,公司被深圳市住建局責令停業整頓。

應收賬款居高不下的“糾葛”

港創建材在2017年至2019年末,實現營業收入分別為108,367.63萬元、183,895.45萬元和231,792.55萬元,凈利潤分別為5,766.04萬元、14,495.14萬元和22,419.29萬元,保持持續增長。

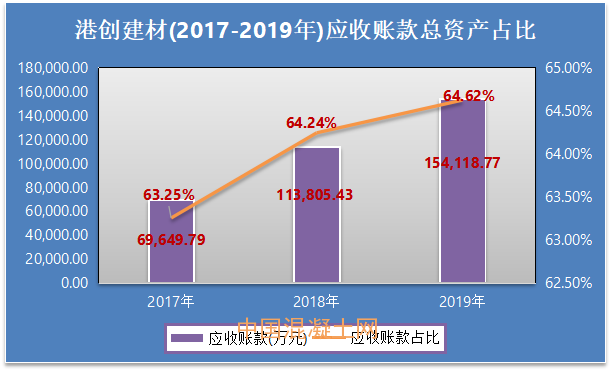

賬面上看,公司業績穩中向好,但是從港創建材招股說明書中可知,公司應收賬款也是每年居高不下。公司2017年末、2018年末和2019年末的應收賬款凈額分別為69,649.79萬元、113,805.43萬元和154,118.77萬元,占總資產的比例分別為63.25%、64.24%和64.62%。

港創建材也坦言,隨著發行人商品混凝土業務規模的不斷增長,未來應收賬款余額仍可能繼續保持較高的水平。如果出現大量客戶財務狀況持續惡化、無法按期付款的情況,將會加大發行人的資金壓力甚至產生壞賬,從而對發行人的經營穩定性、資金狀況和盈利能力產生一定的不利影響。

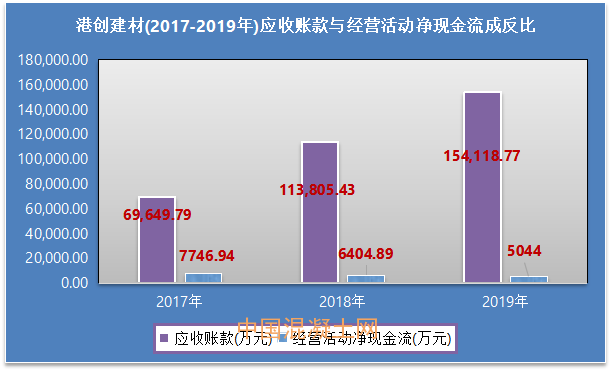

就一家企業運營活動而言,應收賬款持續居高不下,等同于經營活動中難以收回現金。從港創建材招股說明書中可知,港創建材2017年至2019年經營活動凈現金流分別為7746.94萬元、6404.89萬元、5044.00萬元,由此可見,公司應收賬款逐年增長的同時,經營活動凈現金流逐漸降低。

公司對此解釋為主要是由于2018年起,對部分商業承兌匯票進行貼現,同時將部分優質客戶的應收賬款進行保理,相關現金流入計入籌資活動產生的現金流入,2018年、2019年上述籌資活動現金流入金額為2,799.45萬元、5,580.76萬元。

應收賬款不斷攀升的同時,還會造成應收賬款壞賬準備金額也隨之水漲船高。港創建材年應收賬款凈額從2017年69,649.79萬元增長至2019分別為154,118.77萬元,年均復合增長率約為30.31%,港創建材應收賬款壞賬準備金也從2017年7,573.52萬元增長至2019年的16,584.77萬元,年均復合增長率約為29.86%,幾乎與應收賬款凈額年均復合增長率相同。

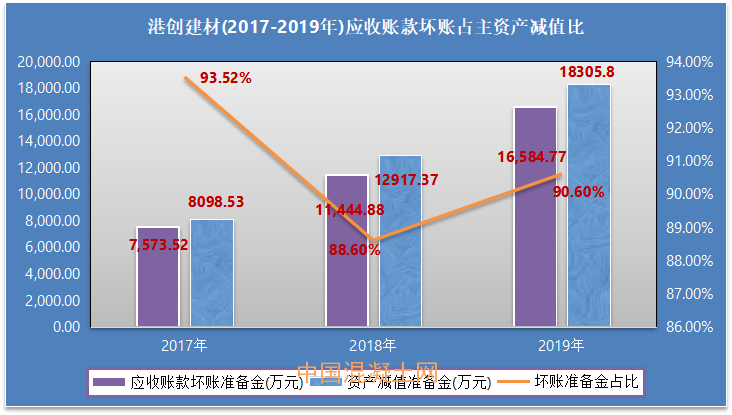

而應收賬款壞賬準備金攀升又會直接造成主要資產減值準備金升高,從招股說明書中可知,港創建材2017年至2019年應收賬款壞賬準備金額分別為7,573.52萬元、11,444.88萬元、16,584.77萬元,同期主要資產減值準備金額分別為8,098.53萬元、12,917.37萬元、18,305.80萬元,應收賬款壞賬準備金分別為同期主要資產減值準備金額總量的93.52%、88.60%、90.60%,對于應收賬款的管理,港創建材尚有較大提升空間。

應收賬款常年居高不下,某種程度上反映港創建材管理能力有待提升,港創建材則表示,管理瓶頸隨著公司主營業務的不斷發展和創新業務進一步拓展,公司資產規模、業務規模、管理團隊等都將逐步擴大,相對應的公司經營活動、研發活動、組織架構和管理體系亦將趨于復雜。同時,公司技術水平的提升、產品結構的優化與豐富,亦要求公司經營管理水平的不斷提高。

凈現比遠低于正常值的困境

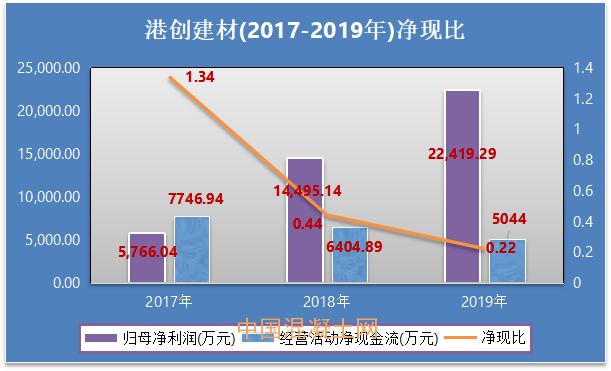

港創建材2017年至2019年經營活動凈現金流逐漸降低的同時,同期歸母凈利潤分別為5,766.04萬元、14,495.14萬元和22,419.29萬元,逐年攀升。

通常而言,一家公司凈利潤和其經營活動凈現金流數額成正比,經營活動凈現金流越大,凈利潤越大,即凈利潤增長時,應該保證經營活動凈現金流隨之共振增長,但是港創建材凈利潤大幅增長的同時,經營活動凈現金流卻逆勢減少,從公司招股說明書中可知,港創建材經營活動產生的現金流量凈額分別為7,746.94萬元、6,404.89萬元和5,044.00萬元。

若將上述兩個數據轉換為常用的財務數據,即凈現比,港創建材2017年至2019年凈現比分別為1.34 、0.44、0.22,數據波動較為明顯,且處于逐年下降態勢。而通常情況下,一家企業該數據不應低于0.8。

就整體而言,港創建材應收賬款略高引發一些財務麻煩,公司加強應收賬款回收能力后,或將直接提升公司未來盈利能力,對于港創建材IPO后續進程,我們將持續關注。