7月25日,蘇博特IPO獲證監會通過,公司擬公開發行不超過7600萬股,發行后總股本不超過3.04億股。作為混凝土外加劑的龍頭企業,蘇博特將雙輪驅動,揚帆起航。

目前國家鼓勵上市公司采用融資款方式用于行業整合并購,促進行業健康發展,讓資本市場服務于實體經濟。蘇博特發展至今,隨著募投項目的實施以及技術的創新突破,公司正逐步穩固自身的競爭優勢。而作為行業的“領頭羊”,借此上市機會,如何利用好資本市場的對接,通過資本杠桿進一步做大做強,在行業起到示范引領作用,值得我們期待。

連續三年“領跑”全國

在中國混凝土網舉辦的中國混凝土外加劑企業綜合十強及聚羧酸減水劑企業十強評比中,2014-2016年,公司連續三年蟬聯第一位。2016年公司外加劑主營業務收入(不含稅,下同)13.12億元,同比上漲0.08%。

“東科杯”2016年度中國混凝土外加劑企業綜合十強

數據來源:中國混凝土網

依托科研實力 上市后發展空間巨大

混凝土外加劑行業有很強的生產和應用技術壁壘。經過改革開發三十多年的發展,特別是近20年來國家基本建設的高速發展,一批具有自主知識產權并具備合成能力的混凝土外加劑本土企業發展壯大起來。

蘇博特經過多年的積淀,憑借雄厚的科研實力,在混凝土外加劑領域形成了先進的外加劑制備技術體系,特別是在核心原材料制備技術方面,通過自主研發,掌握了核心原料高效制備、高效減水劑清潔生產、高性能減水劑分子量和結構精確控制等生產技術,為實施后向一體化戰略和高效合成、清潔生產奠定了技術基礎。蘇博特本次IPO計劃募集資金約12.37億元,主要用于高性能混凝土外加劑產業基地建設項目、建筑和混凝土特種工程材料生產線建設項目、高性能外加劑建設項目、高性能土木工程材料研發中心技術改造項目,可以看出,上市之后,公司將進一步擴大產能規模及提高技術裝備水平。

2016年混凝土外加劑企業綜合十強企業銷量及占比

數據來源:中國混凝土網

目前國內混凝土外加劑市場集中度較低,發展空間又比較大,公司未來的上升空間巨大。從建研集團、紅墻股份上市后的資本運作實踐看,蘇博特IPO后,預計亦將存在擴大產業鏈及行業并購的資本運作空間。

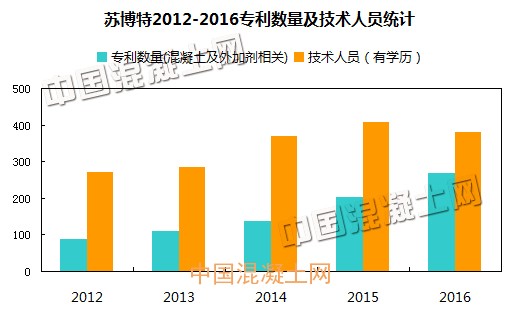

人才+技術 奠定行業龍頭地位

雄厚的科研實力源于公司對人才的高度重視,資料顯示,蘇博特目前擁有專業配置齊全、年齡結構合理、創新能力強、技術推廣與管理經驗豐富的人才團隊,其中包括中國工程院院士、國家杰出青年基金獲得者、國家高層次人才特殊支持計劃(“萬人計劃”)等國家級人才,在行業內擁有明顯的人才優勢,公司先后已有多人次獲得國家級、省部級科研獎項。

數據來源:中國混凝土網

上市后面臨的兩大挑戰

1、行業普遍應收賬款較高,公司可能面臨壞賬風險

混凝土外加劑行業一般采用定期結算的方式,行業內企業普遍存在應收賬款較高的情況。

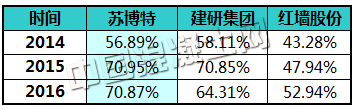

國內三大混凝土外加劑上市企業應收賬款占當期營收比重

數據來源:中國混凝土網

2014年末、2015年末和2016年末,蘇博特應收賬款金額分別為9.8億元、9.32億元和9.31億元,占當期營業收入的比例分別為56.89%、70.95%和70.87%。

蘇博特在風險因素分析中表示,不能排除隨著公司業務規模的進一步擴大,應收賬款金額繼續增加,從而增大應收賬款的回收風險,以及由此引起的流動資金較為緊張的風險。新材料行業受宏觀經濟周期的影響大,一旦行業出現不景氣,公司可能面臨應收賬款壞賬風險。

2、受原材料價格牽制較大 綜合毛利存波動風險

混凝土外加劑行業普遍采用成本加成定價法確定外加劑產品的價格。原材料占產品直接成本比例普遍在80%以上,原材料價格的波動對外加劑產品的毛利率有較大的影響,國際石油價格的劇烈波動對外加劑產品毛利率的影響明顯。

2014-2016年,蘇博特綜合毛利率分別為40.63%、48.28%、42.44%,公司高性能減水劑及高效減水劑的合計毛利分別占同期公司毛利總額的92.99%、92.68%、91.36%,是公司業務毛利的主要來源。高性能減水劑、高效減水劑的毛利率均受到了銷售價格及主要原材料采購價格波動的影響。蘇博特在風險提示中表示,如果未來高性能減水劑、高效減水劑的銷售價格及主要原材料采購價大幅波動,則公司綜合毛利率存在波動的風險。

綜合來看,此番IPO過會,蘇博特將通過資本市場的資金支撐,擁有更加雄厚的發展資源,科研創新+資本雙輪驅動將推動公司進一步提升市場競爭力,在未來引領行業發展再創佳績。