中聯(lián)重科的凈利潤從逾80億元暴跌至不足1億元。截至2015年末,中聯(lián)重科的凈利潤只有可憐的8000多萬元。

遭遇行業(yè)低迷的中聯(lián)重科認為行業(yè)有望探底企穩(wěn),于日前推出了10億元的A股回購計劃用以注銷。

這已經(jīng)不是中聯(lián)重科第一次回購公司股票了。中聯(lián)重科曾于2015年6月29日推出H股回購計劃,實際回購4182.18萬股,耗費資金1.60億港元。然而,港股的回購計劃并沒有帶來預(yù)期的股價上漲,從2015年6月29日推出回購計劃至今,中聯(lián)重科H股股價跌幅為52.95%。

過去5年,中聯(lián)重科的營業(yè)額自480.71億元下降至在2015年末的207.53億元。事實上維持這一營業(yè)額已屬不易。公開的財報資料顯示,中聯(lián)重科的營收周期在快速延長。在營業(yè)收入出現(xiàn)同比下滑的前提下,中聯(lián)重科的應(yīng)收賬款并未同步減少,存貨余額更是實現(xiàn)了大幅增長,自2011年的96.55億元持續(xù)增加至2015年末的140.83億元。這意味著這家公司需要更長的時間才能回收其現(xiàn)金流。以營業(yè)周期來看,中聯(lián)重科2015年末達到了813天,相比2013年大幅延長了222天。

營業(yè)周期的延長意味著中聯(lián)重科的現(xiàn)金流將會遭遇挑戰(zhàn)。過去三年,中聯(lián)重科現(xiàn)金一直呈現(xiàn)負增長狀態(tài),平均每年的現(xiàn)金凈流出金額約為30億元。這也導(dǎo)致中聯(lián)重科手里持有的現(xiàn)金從2012年最高的200億元下降到2015年末的115億元。由于營業(yè)周期的延長,公司難以及時收回現(xiàn)金,同時公司還不得不拿出大筆的現(xiàn)金用于采購以維持正常的企業(yè)運營,這是導(dǎo)致現(xiàn)金凈下降的最主要原因。僅僅在2014年和2015年兩年,公司經(jīng)營性現(xiàn)金流凈流出額就高達110億元。

多虧了2014年發(fā)行的89億元的債券,讓中聯(lián)重科保持了現(xiàn)金流的大體平衡。

不過,不管怎樣,中聯(lián)重科畢竟手里有了115億元的現(xiàn)金。盡管這一數(shù)據(jù)到一季度末,已經(jīng)下降到了105億元。中聯(lián)重科手握這些現(xiàn)金需要精打細算——公司有短期借款債務(wù)金額就超過了60億元,需要在未來不超過一年時間支付,公司還需要應(yīng)付每個季度大約40億-50億元的采購、費用等日常經(jīng)營開支。

這樣來看,中聯(lián)重科手頭現(xiàn)金并不算寬裕。

就是這樣的一家公司還是打算拿出10億現(xiàn)金用于回購公司股票,目的在于提高公司價值。市場看起來并未認可這個目的,即使溢價29.5%回購,截至14日收盤,中聯(lián)重科股價僅僅上漲3.99%。

股價表現(xiàn)折射投資者疑慮。

實際上,中聯(lián)重科這幾年的經(jīng)營業(yè)績似乎也難以提振投資者對公司的信心。

2011年以來,受宏觀經(jīng)濟走弱的影響,工程機械行業(yè)陷入低迷,并且一直延續(xù)到今天。作為行業(yè)內(nèi)的領(lǐng)軍企業(yè)之一,中聯(lián)重科在這場行業(yè)寒冬中也未能幸免。

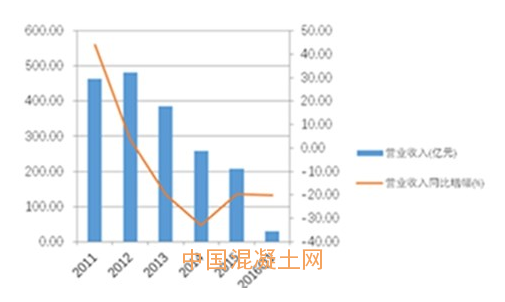

從營業(yè)收入來看,2011年以來中聯(lián)重科營業(yè)收入遭遇腰斬。自2013年起,連續(xù)三年營業(yè)收入同比增速均為負值,2016年一季度營業(yè)收入同比增速也未發(fā)生改善,下降20.07%。

中聯(lián)重科近5年營業(yè)收入情況

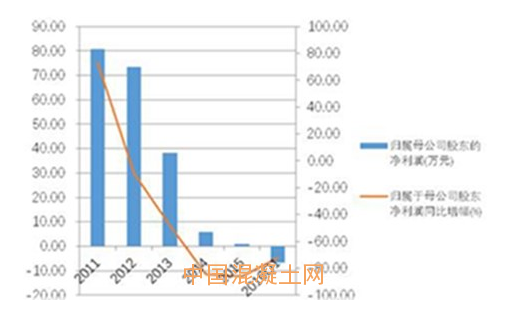

與之相對應(yīng)的是,中聯(lián)重科的凈利潤出現(xiàn)了更大幅度的下滑,5年時間從逾80億元暴跌至不足1億元,截至2015年末,其凈利潤只有可憐的8000多萬元。2014年和2015年甚至出現(xiàn)了連續(xù)兩年凈利潤同比下滑幅度超過80%的慘狀。2016年一季度公司歸屬于母公司股東的凈利潤為-6.60億元,同比大幅下滑72.25%。

中聯(lián)重科近5年歸屬于母公司股東的凈利潤情況

沒有跡象表明中聯(lián)重科的盈利能力開始回升。至少從一季度的財報來看,這家公司的盈利能力還在下滑。而提升公司價值的核心在于提高公司盈利能力,依賴回購只會短暫提振股價,對于股東回報算是好事,但是也只能是短期奏效。港股市場上中聯(lián)重科的股價走勢可以作為一個有效的參照。