|

2010年我國國內(nèi)生產(chǎn)總值397983億元,按可比價格計算,比上年增長10.3%。增速比上年加快1.1個百分點。隨著經(jīng)濟的迅速增長,我國商品混凝土產(chǎn)量達到了歷史最高點,據(jù)中國混凝土網(wǎng)統(tǒng)計,2010年我國商品混凝土產(chǎn)量達到11.79億方,同比增長47.8%。自頒布禁止現(xiàn)場攪拌混凝土政策以來,我國商品混凝土產(chǎn)量直線上升,年均增幅在15%以上,2010年的產(chǎn)量突增進一步給行業(yè)發(fā)展帶來了信心,但2011年經(jīng)濟形勢不容樂觀,CPI指數(shù)一漲再漲,通貨膨脹、人民幣升值等經(jīng)濟問題制約著我國各行各業(yè)的發(fā)展,那么在目前這樣后金融危機時代,我國商品混凝土將如何發(fā)展,區(qū)域內(nèi)又將如何變化呢?中國混凝土網(wǎng)搜集了各發(fā)達國家的混凝土相關(guān)數(shù)據(jù),借鑒對發(fā)達國家的預(yù)拌商品混凝土發(fā)展歷程的分析,對中國預(yù)拌商品混凝土行業(yè)的發(fā)展做出預(yù)測,供關(guān)心預(yù)拌商品混凝土行業(yè)的人士查考。

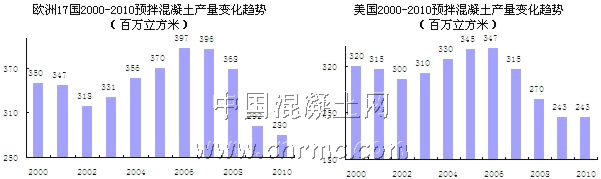

從歐盟與美國混凝土近幾年產(chǎn)量走勢圖來看,其區(qū)域內(nèi)混凝土產(chǎn)量的最高點發(fā)生在2006年,主要原因在于:2001年世界經(jīng)濟大幅回落,受到經(jīng)濟的影響,歐美國家商品混凝土產(chǎn)量受到了很大的影響,產(chǎn)量連續(xù)下降三年,2000年-2002年期間,歐盟17國商品混凝土產(chǎn)量下降9%,美國商品混凝土產(chǎn)量下降6%,2002年后國際投資逐步復(fù)蘇,給美國和西方整體經(jīng)濟的回復(fù)注入了強有力的活力,同時2006年全球擺脫通貨緊縮束縛,經(jīng)濟行為開始活躍,經(jīng)濟的利好因素推動了建筑業(yè)良好發(fā)展,歐美兩區(qū)域商品混凝土產(chǎn)量均達到近年來最高點,歐盟17國在這5年期間內(nèi)平均每年混凝土產(chǎn)量增長5%左右,而美國的年均增長率為3%,但2008年的全球金融危機使得各行各業(yè)進入了快速下滑階段,混凝土也不例外,2009年歐盟17國混凝土產(chǎn)量僅2.9億方,較08年下降20.7%,而2010年的數(shù)據(jù)顯示,歐盟17國中主要的國家混凝土行業(yè)仍未走出低谷期,產(chǎn)量2.8億方,但降幅有所減小,為4.1%;美國由于房地產(chǎn)次級貸款引起經(jīng)濟危機的影響,美國自2007年起混凝土產(chǎn)量持續(xù)下降,至2009年的3年內(nèi)商品混凝土產(chǎn)量年均降幅7.6%,2010年美國建筑業(yè)模式做出了些許改善,有效緩解了混凝土產(chǎn)量持續(xù)暴跌的趨勢,產(chǎn)量維持在2.4億方左右。

日本自20世紀90年代起全國經(jīng)濟的持續(xù)衰退,在過去的10年間,通貨緊縮和日幣升值的困擾一直困擾著日本經(jīng)濟,其國內(nèi)的建筑業(yè)也受全國經(jīng)濟影響持續(xù)走低,從走勢圖看,日本自上世紀90年代末起,混凝土產(chǎn)量就持續(xù)走向低谷,僅在2005-2006年全球經(jīng)濟看好的情況下,走高2%左右,最高產(chǎn)量1.2億方,隨后全球的金融危機使得日本混凝土產(chǎn)量大幅度降低。近5年內(nèi),日本混凝土產(chǎn)量每年平均下降6%左右,2010年產(chǎn)量僅為8520萬方。

從中國混凝土網(wǎng)整理的各國混凝土企業(yè)及攪拌站個數(shù)情況來看,在發(fā)達國家存在“拌站數(shù)量多,年產(chǎn)量較少”的現(xiàn)象,發(fā)達國家區(qū)域內(nèi)單個混凝土攪拌站的年產(chǎn)量在3萬方左右,即使美國單站的產(chǎn)量較大,也僅為4萬方左右。中國混凝土網(wǎng)分析后得出,站多量少的分布更利于地區(qū)混凝土行業(yè)的發(fā)展,這也將是混凝土行業(yè)發(fā)展的趨勢,原因在于:單站規(guī)模類似商業(yè)網(wǎng)點不宜過大,需要合理布局,方能保持合理運距、及時供應(yīng)、及時服務(wù)等,由于預(yù)拌混凝土無法運送到較遠的地方銷售,使得單個攪拌站的輻射范圍有限,所生產(chǎn)的預(yù)拌混凝土基本上在本地銷售。市場需求本地化的特征十分明顯。一般來說,15公里左右的供應(yīng)距離比較理想。在交通狀況較好的情況下,可以把供應(yīng)半徑擴大至30公里,超過50公里,就很難有效供應(yīng)。雖然,通過在預(yù)拌混凝土中加入緩凝劑可以延長初凝時間,但過遠的運輸距離會大大增加成本,而且預(yù)拌混凝土的質(zhì)量也難以得到保證。由于攪拌站的輻射半徑有限,未來滿足多個區(qū)域的需求,宜多點布局,攪拌站之間保持合理的距離。分散布局可以使攪拌站各自服務(wù)主要的目標市場,從而避免局部過于密集而出現(xiàn)惡性競爭的局面。隨著國家的發(fā)展,各區(qū)域建設(shè)、國家基礎(chǔ)設(shè)施等建設(shè)的不斷完善,混凝土的需求量勢必將逐年減少,合理分布有利于行業(yè)的良性競爭形成,以“站多量少”的形式將站點按區(qū)域需求分布,這樣不僅避免的各攪拌站之間的惡性競爭,也為城市環(huán)境減少了不必要污染,增加城市生活面積。

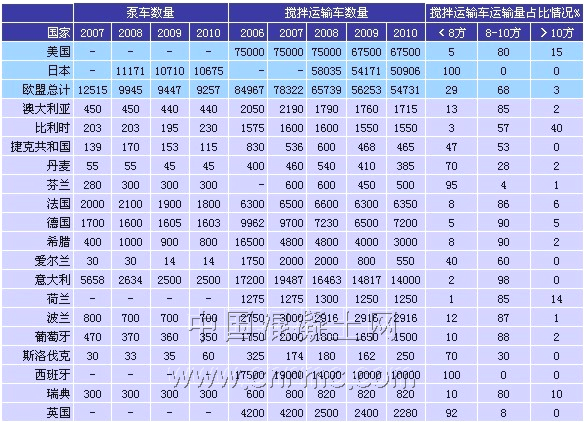

攪拌站的增加極其有利于我國混凝土設(shè)備市場,從上表中推算,2010年中歐洲國家平均每個攪拌站至少一臺泵車,在日本,這一機械工業(yè)發(fā)達的國家中,平均每個混凝土攪拌站有3臺泵車,在攪拌車方面,歐盟平均每站有攪拌運輸車7臺,日本平均每站有攪拌運輸車14臺,美國17臺,那么即使按照新增一個攪拌站需要一臺泵車及15臺攪拌車來計算,攪拌站數(shù)量翻倍的同時中國將有至少6000臺泵車以及90000臺攪拌車市場需求,市場空間巨大。…… 更多分析內(nèi)容點擊:中國預(yù)拌商品混凝土發(fā)展現(xiàn)狀及預(yù)測 |