近日,華潤水泥公布了2013年年報,業績顯示,公司全年完成營業額293.41億港元,較2012年增長了15.8%;凈利潤為33億元,較2012年增長11.2%。業務方面,水泥銷量完成6714.3萬噸,較2012年增長了20.1%;水泥營業額215.72億港元,較2012年增長了19%。混凝土產量完成1520.5萬方,較2012年增長了11%;混凝土營業額58.43億港元,較2012年增長了18%。

2013年,受益于城鎮化建設,全國水泥需求保持穩健增長,總銷量達到24.1億噸,較2012年增長了9.6%,高于預期。在此大背景下,華潤水泥的水泥業務也有顯著提升。年內,公司收購了海南五指山大江南水泥有限公司100%股權,同時公司兩條水泥粉磨線竣工,水泥產能大增,一系列的舉措促使了公司2013年水泥產量大幅提高。售價方面,2013年公司的水泥均價基本與2012年持平,但是由于公司加強了成本控制,水泥毛利率上升,提高了水泥收益。數據顯示,2013年公司水泥毛利率達到了31.0%,較2012年增長了6個百分點。

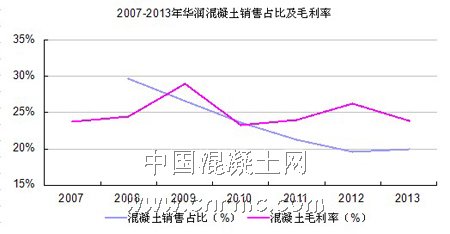

不過,2013年華潤水泥混凝土業務則是憂大于喜。雖然公司混凝土的產銷較2012年有所提升,但是增幅遠低于歷年。售價方面,公司全年混凝土均價為384.3港元/方,較2012年增長了3.6%。但是由于公司混凝土業務成本一直較高,毛利率反而出現了下滑。據悉,公司2013年混凝土毛利率為23.9%,較2012年下降了2.3個百分點。此外,由下圖可以發現,近幾年雖然公司的混凝土產銷在不斷上升,但是其占公司總營業收入的比例卻在連年下滑。可見,公司的側重點仍然是在水泥業務上,其混凝土業務則更像是水泥業務遇到寒流時用來救急的“一把火”。

另一方面,翻查過去幾年中國混凝土網評選的中國商品混凝土企業綜合十強不難發現,目前已經有越來越多的例如中建材、冀東、金隅等水泥巨頭涌入混凝土市場,展開了新一輪的群雄割據。其中“資格”最老的當屬華潤水泥。據悉,早在2005年,華潤水泥便已經涉及混凝土市場。而近10年過去了,現在華潤水泥的混凝土業務又交出一份怎樣的成績單呢?

1.混凝土業績回顧

(1)獨具慧眼 快人一步

2005年,華潤水泥秉持著以廣西為主要水泥生產基地,以珠三角為核心目標市場,通過西江水運,把資源與市場連接起來的“兩點一線”的戰略方針,逐漸將自己的“勢力”覆蓋兩廣地區。隨后,華潤水泥又以水泥為基礎,憑借著區域優勢,重點發展混凝土行業,并以此來緩解當時不太樂觀的水泥業務。數據顯示,2006年至2008年間,華潤水泥實現混凝土產量分別為295萬方、471萬方和555.2萬方,發展平穩,在業內具有一定的影響力。

在此期間,華潤水泥還不斷并購、新建水泥廠、攪拌站,以此來完善市場布局。首先,華潤水泥將嚴重虧損的東莞水泥廠盤活,到紅水河水泥廠、新建平南水泥廠,再到整合中港混凝土全面上市,實現了三級跳。之后,華潤水泥加快腳步,對混凝土業務進行進一步擴展。公司先后組建了深圳華潤鐵建混凝土有限公司、東莞華潤混凝土有限公司,收購了中威混凝土有限公司,還在仙葫、肇慶等地落戶混凝土攪拌站。截至2008年底,華潤水泥產能已經突破1000萬方,初步完成兩廣地區混凝土市場的布局。

而反觀其他水泥巨頭,雖然也已經開始觸及混凝土行業,但能將混凝土業務發展到如此規模的卻只有華潤水泥一家。可見,華潤水泥在戰略上獨具慧眼,在行動上快人一步。

(2)黃金三年 發展迅速

2009年至2011年,是我國混凝土發展最為迅速的三年。韜光養晦許久的華潤水泥也趁機駛入了快車道。

一方面,華潤水泥走出兩廣地區,將業務延伸至福建,海南等區域,進一步加大了公司規模。據悉,3年內,公司對福建、山西區域內多家企業進行并購注資,建立多座混凝土攪拌站,進而成為華南地區水泥及混凝土行業的領跑者。據悉,截至2011年底,華潤水泥攪拌站數量已經達到54座,較2009年翻了一番。

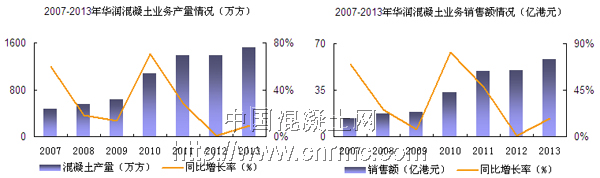

另一方面,隨著市場的拓展,華潤水泥的混凝土的業務開始大幅度的增長。期間,2010年是華潤混凝土產量增長最為快速的一年。數據顯示,該年華潤混凝土產量實現1070萬方,較2009年增長了71%;銷售額達到了33.37億港元,較2010年增長了82%,實現了產量與收入的“大躍進”。

此外,2011年,在中國混凝土網的混凝土企業十強評選中,華潤水泥終于超過了一直雄踞第一的上海建工集團,成為了當時全國最具規模的水泥混凝土企業。

(3)平穩發展 后繼無力

2012年,華潤水泥調整了市場策略,叫停了擴張性收購,確立“內功到位,全產全銷”的戰略方針。年末,華潤水泥的水泥銷量實現了兩位數的激增,如愿達成目標。可是值得注意的是,該戰略方針主要針對的是公司的水泥業務,卻間接的導致了混凝土業務發展受限。數據顯示,該年公司混凝土業績原地踏步,產量為1388萬方,較2011年僅增長了5萬方;業務的銷售收入實現49.72億港元,較2011年也僅增長了0.5%。

2013年,華潤水泥為了拉近與競爭對手的距離,公司外延性擴張再啟,先后拿下福建福泥,廣東廣英兩地,勢力擴大的同時也拓展了混凝土業務的經營范圍。可惜,人算不如天算,2013年初,“海砂門”曝光,包括華潤在內的31家混凝土企業受創。盡管公司一再就該事件進行澄清,但華潤股價及其品牌聲譽受損已經是不爭的事實。因此,雖然2013年華潤水泥混凝土業務實現了產銷雙增長,但是相比于以往幾年的增長情況來看,著實顯得有些“不給力”。

受限于戰略調整,華潤混凝土業務發展平穩,但是卻顯得后勁不足。目前,西部建設并購中建商砼之后開始轉戰內陸,整合過后的中建材集團混凝土產量驚人,已經逐漸將華潤水泥超越。此外還有金隅,冀東等其他水泥巨頭也開始重視混凝土業務的發展,同樣對公司虎視眈眈。

2.混凝土業績下降原因

除了戰略調整影響了華潤水泥混凝土業務的發展之外,以下兩個因素也同樣阻礙了業務的發展。

(1)擴張緩慢 浪費先機

華潤水泥快人一步進入混凝土行業,本應把握機會,越做越強。但是,近兩年公司固守兩廣及周邊省市,不再向外擴張,混凝土業務也停滯不前。相反,其他水泥企業卻后來居上,逐步超過了華潤水泥。以中建材為例,2012年,中建材以旗下四大水泥子公司為基礎,瘋狂并購,短短一年,擁有近200家混凝土企業,300座混凝土攪拌站,遠遠超過了華潤水泥近10年的業績。從規模上而言,此消彼長之下,華潤水泥已經落后于同行企業,浪費了先機。

(2)凈利潤率低下 盈利能力不佳

從經營上而言,華潤水泥也有不足之處。據悉,華潤水泥旗下混凝土攪拌車較少,常年以租賃攪拌車的方式進行混凝土的運輸。這很大程度上加大了公司成本負擔,而居高不下的成本導致了公司在混凝土業務上的凈利潤明顯底下。小編計算了過去幾年華潤水泥的凈利率發現,公司的水泥業務年凈利潤率基本在10%以上。而其混凝土業務年凈利潤率卻平均低于5%,2013年的混凝土凈利潤率更是只有2.02%,可見公司的混凝土業務的盈利能力不甚理想。

此外,從會計角度來看,通常會將凈利潤率與毛利率進行比較。兩者數據越接近,就說明企業可以不用大量的管理費用、銷售費用和財務費用就能保證公司運作有效率、產品有市場、企業負債水平低,從而反映企業在行業內的競爭力。比較歷年華潤混凝土業務的毛利率與凈利潤率數據可知,其兩者相差基本都超過20個百分點,相反,其水泥業務的兩者相差基本保持在15%,優于混凝土業務。可見,華潤水泥混凝土的經營情況不佳。

3.依托區域擴張 看好后市發展

華潤水泥是水泥及混凝土行業內極具影響力的大型企業,發展時間悠久,受到業內的廣泛認可。但是從近幾年的混凝土業績來看,卻不免讓人有些失望。目前,華潤水泥表示將采取在成熟地區進行合作并購的方式加快發展的步伐。據悉,2013年底,公司已與冀東水泥簽訂戰略合作協議,旨在鞏固廣東地區的市場領先優勢;2014年2月,公司再與塔牌“結盟”,目的是將粵東區域納入勢力范圍,從而打通兩廣地區與福建地區的隔閡,加快區域擴張。而依托區域的擴張,混凝土業務也將得到提升。此外,2013年內公司已經批準建設13座總年產能達780萬方混凝土攪拌站。以華潤超過40%的混凝土產能利用率來看,未來公司的混凝土產量將會有明顯提高。我國混凝土行業發展迅速,但仍然有很長一段路要走,因此從長遠來看,未來華潤水泥的混凝土業務發展仍然被看好。(來源:中國混凝土網,轉載請注明出處,違者必究)

2013年,受益于城鎮化建設,全國水泥需求保持穩健增長,總銷量達到24.1億噸,較2012年增長了9.6%,高于預期。在此大背景下,華潤水泥的水泥業務也有顯著提升。年內,公司收購了海南五指山大江南水泥有限公司100%股權,同時公司兩條水泥粉磨線竣工,水泥產能大增,一系列的舉措促使了公司2013年水泥產量大幅提高。售價方面,2013年公司的水泥均價基本與2012年持平,但是由于公司加強了成本控制,水泥毛利率上升,提高了水泥收益。數據顯示,2013年公司水泥毛利率達到了31.0%,較2012年增長了6個百分點。

不過,2013年華潤水泥混凝土業務則是憂大于喜。雖然公司混凝土的產銷較2012年有所提升,但是增幅遠低于歷年。售價方面,公司全年混凝土均價為384.3港元/方,較2012年增長了3.6%。但是由于公司混凝土業務成本一直較高,毛利率反而出現了下滑。據悉,公司2013年混凝土毛利率為23.9%,較2012年下降了2.3個百分點。此外,由下圖可以發現,近幾年雖然公司的混凝土產銷在不斷上升,但是其占公司總營業收入的比例卻在連年下滑。可見,公司的側重點仍然是在水泥業務上,其混凝土業務則更像是水泥業務遇到寒流時用來救急的“一把火”。

另一方面,翻查過去幾年中國混凝土網評選的中國商品混凝土企業綜合十強不難發現,目前已經有越來越多的例如中建材、冀東、金隅等水泥巨頭涌入混凝土市場,展開了新一輪的群雄割據。其中“資格”最老的當屬華潤水泥。據悉,早在2005年,華潤水泥便已經涉及混凝土市場。而近10年過去了,現在華潤水泥的混凝土業務又交出一份怎樣的成績單呢?

1.混凝土業績回顧

(1)獨具慧眼 快人一步

2005年,華潤水泥秉持著以廣西為主要水泥生產基地,以珠三角為核心目標市場,通過西江水運,把資源與市場連接起來的“兩點一線”的戰略方針,逐漸將自己的“勢力”覆蓋兩廣地區。隨后,華潤水泥又以水泥為基礎,憑借著區域優勢,重點發展混凝土行業,并以此來緩解當時不太樂觀的水泥業務。數據顯示,2006年至2008年間,華潤水泥實現混凝土產量分別為295萬方、471萬方和555.2萬方,發展平穩,在業內具有一定的影響力。

在此期間,華潤水泥還不斷并購、新建水泥廠、攪拌站,以此來完善市場布局。首先,華潤水泥將嚴重虧損的東莞水泥廠盤活,到紅水河水泥廠、新建平南水泥廠,再到整合中港混凝土全面上市,實現了三級跳。之后,華潤水泥加快腳步,對混凝土業務進行進一步擴展。公司先后組建了深圳華潤鐵建混凝土有限公司、東莞華潤混凝土有限公司,收購了中威混凝土有限公司,還在仙葫、肇慶等地落戶混凝土攪拌站。截至2008年底,華潤水泥產能已經突破1000萬方,初步完成兩廣地區混凝土市場的布局。

而反觀其他水泥巨頭,雖然也已經開始觸及混凝土行業,但能將混凝土業務發展到如此規模的卻只有華潤水泥一家。可見,華潤水泥在戰略上獨具慧眼,在行動上快人一步。

(2)黃金三年 發展迅速

2009年至2011年,是我國混凝土發展最為迅速的三年。韜光養晦許久的華潤水泥也趁機駛入了快車道。

一方面,華潤水泥走出兩廣地區,將業務延伸至福建,海南等區域,進一步加大了公司規模。據悉,3年內,公司對福建、山西區域內多家企業進行并購注資,建立多座混凝土攪拌站,進而成為華南地區水泥及混凝土行業的領跑者。據悉,截至2011年底,華潤水泥攪拌站數量已經達到54座,較2009年翻了一番。

另一方面,隨著市場的拓展,華潤水泥的混凝土的業務開始大幅度的增長。期間,2010年是華潤混凝土產量增長最為快速的一年。數據顯示,該年華潤混凝土產量實現1070萬方,較2009年增長了71%;銷售額達到了33.37億港元,較2010年增長了82%,實現了產量與收入的“大躍進”。

此外,2011年,在中國混凝土網的混凝土企業十強評選中,華潤水泥終于超過了一直雄踞第一的上海建工集團,成為了當時全國最具規模的水泥混凝土企業。

(3)平穩發展 后繼無力

2012年,華潤水泥調整了市場策略,叫停了擴張性收購,確立“內功到位,全產全銷”的戰略方針。年末,華潤水泥的水泥銷量實現了兩位數的激增,如愿達成目標。可是值得注意的是,該戰略方針主要針對的是公司的水泥業務,卻間接的導致了混凝土業務發展受限。數據顯示,該年公司混凝土業績原地踏步,產量為1388萬方,較2011年僅增長了5萬方;業務的銷售收入實現49.72億港元,較2011年也僅增長了0.5%。

2013年,華潤水泥為了拉近與競爭對手的距離,公司外延性擴張再啟,先后拿下福建福泥,廣東廣英兩地,勢力擴大的同時也拓展了混凝土業務的經營范圍。可惜,人算不如天算,2013年初,“海砂門”曝光,包括華潤在內的31家混凝土企業受創。盡管公司一再就該事件進行澄清,但華潤股價及其品牌聲譽受損已經是不爭的事實。因此,雖然2013年華潤水泥混凝土業務實現了產銷雙增長,但是相比于以往幾年的增長情況來看,著實顯得有些“不給力”。

受限于戰略調整,華潤混凝土業務發展平穩,但是卻顯得后勁不足。目前,西部建設并購中建商砼之后開始轉戰內陸,整合過后的中建材集團混凝土產量驚人,已經逐漸將華潤水泥超越。此外還有金隅,冀東等其他水泥巨頭也開始重視混凝土業務的發展,同樣對公司虎視眈眈。

2.混凝土業績下降原因

除了戰略調整影響了華潤水泥混凝土業務的發展之外,以下兩個因素也同樣阻礙了業務的發展。

(1)擴張緩慢 浪費先機

華潤水泥快人一步進入混凝土行業,本應把握機會,越做越強。但是,近兩年公司固守兩廣及周邊省市,不再向外擴張,混凝土業務也停滯不前。相反,其他水泥企業卻后來居上,逐步超過了華潤水泥。以中建材為例,2012年,中建材以旗下四大水泥子公司為基礎,瘋狂并購,短短一年,擁有近200家混凝土企業,300座混凝土攪拌站,遠遠超過了華潤水泥近10年的業績。從規模上而言,此消彼長之下,華潤水泥已經落后于同行企業,浪費了先機。

(2)凈利潤率低下 盈利能力不佳

從經營上而言,華潤水泥也有不足之處。據悉,華潤水泥旗下混凝土攪拌車較少,常年以租賃攪拌車的方式進行混凝土的運輸。這很大程度上加大了公司成本負擔,而居高不下的成本導致了公司在混凝土業務上的凈利潤明顯底下。小編計算了過去幾年華潤水泥的凈利率發現,公司的水泥業務年凈利潤率基本在10%以上。而其混凝土業務年凈利潤率卻平均低于5%,2013年的混凝土凈利潤率更是只有2.02%,可見公司的混凝土業務的盈利能力不甚理想。

此外,從會計角度來看,通常會將凈利潤率與毛利率進行比較。兩者數據越接近,就說明企業可以不用大量的管理費用、銷售費用和財務費用就能保證公司運作有效率、產品有市場、企業負債水平低,從而反映企業在行業內的競爭力。比較歷年華潤混凝土業務的毛利率與凈利潤率數據可知,其兩者相差基本都超過20個百分點,相反,其水泥業務的兩者相差基本保持在15%,優于混凝土業務。可見,華潤水泥混凝土的經營情況不佳。

3.依托區域擴張 看好后市發展

華潤水泥是水泥及混凝土行業內極具影響力的大型企業,發展時間悠久,受到業內的廣泛認可。但是從近幾年的混凝土業績來看,卻不免讓人有些失望。目前,華潤水泥表示將采取在成熟地區進行合作并購的方式加快發展的步伐。據悉,2013年底,公司已與冀東水泥簽訂戰略合作協議,旨在鞏固廣東地區的市場領先優勢;2014年2月,公司再與塔牌“結盟”,目的是將粵東區域納入勢力范圍,從而打通兩廣地區與福建地區的隔閡,加快區域擴張。而依托區域的擴張,混凝土業務也將得到提升。此外,2013年內公司已經批準建設13座總年產能達780萬方混凝土攪拌站。以華潤超過40%的混凝土產能利用率來看,未來公司的混凝土產量將會有明顯提高。我國混凝土行業發展迅速,但仍然有很長一段路要走,因此從長遠來看,未來華潤水泥的混凝土業務發展仍然被看好。(來源:中國混凝土網,轉載請注明出處,違者必究)