1 回顧昨天:工程機械明星產(chǎn)品隕落的反思

1.1 混凝土機械產(chǎn)品是工程機械領(lǐng)域曾經(jīng)的明星產(chǎn)品

混凝土機械是建筑工程業(yè)中使用最廣泛的施工設(shè)備之一。混凝土機械主要包括混凝土泵車、混凝土泵(拖泵、車載泵)、混凝土攪拌站、混凝土攪拌運輸車及布料桿等,其中屬泵車和攪拌車所占比重最大。混凝土機械廣泛應(yīng)用于民用建筑、基礎(chǔ)施工、國防施工、交通及能源等工程建設(shè)中。

混凝土機械是中國工程機械領(lǐng)域最早達到世界領(lǐng)先水平的產(chǎn)品類別,特別是在國內(nèi)企業(yè)成功收購世界混凝土機械三大巨頭后,中國企業(yè)已經(jīng)占據(jù)了全球混凝土機械的制高點,其中中聯(lián)重科和三一重工是該領(lǐng)域排名領(lǐng)先的龍頭企業(yè)。2011年混凝土機械以1053億元的市場規(guī)模位列國內(nèi)工程機械行業(yè)之首,占工程機械行業(yè)總收入的五分之一左右。

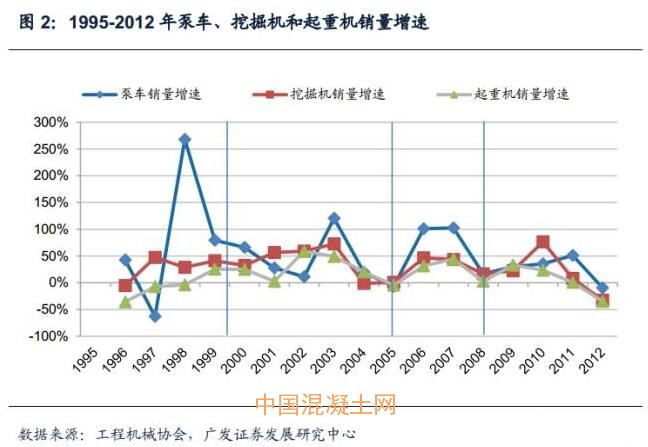

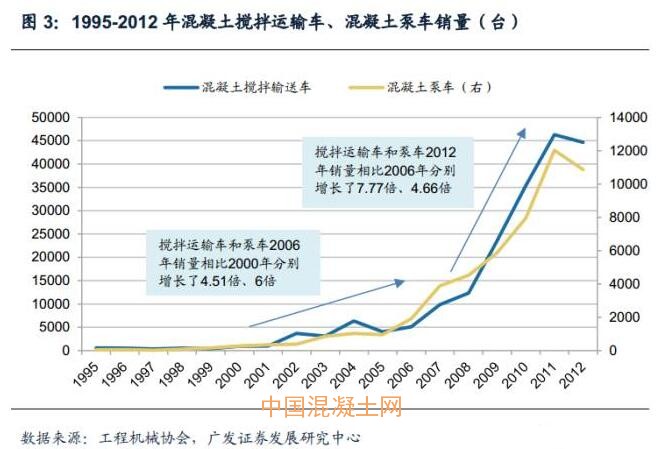

混凝土機械產(chǎn)品是曾經(jīng)增速最快的產(chǎn)品。2000年以后,在《散裝水泥發(fā)展“十·五”規(guī)劃》、《關(guān)于限期禁止在城市城區(qū)現(xiàn)場攪拌混凝土的通知》以及2004年建設(shè)部等六部委下達的“十·五”期間在全國145個地級市推廣商品混凝土的文件等政策推動下,商品混凝土從一、二線城市逐漸進入三、四線城市,從而帶動了國內(nèi)混凝土機械領(lǐng)域的空前發(fā)展。以混凝土機械領(lǐng)域的主要產(chǎn)品泵車為例,2002-2011年的十年間,泵車銷量增速水平整體上快于挖掘機和起重機,個別年份(2003年、2006年和2007年)增速超過100%,2011年在基數(shù)比較大的情況下實現(xiàn)了51%的增長。

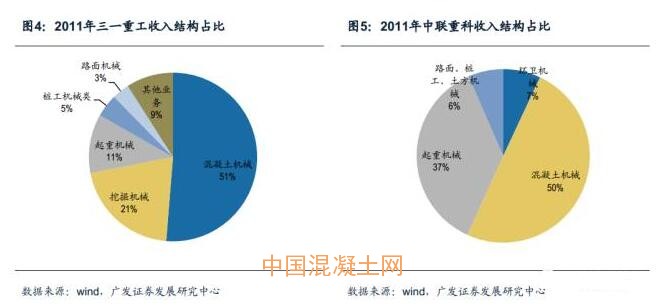

混凝土產(chǎn)品是曾經(jīng)工程機械行業(yè)業(yè)務(wù)占比最大的產(chǎn)品。2011年混凝土機械以近1000億的市場規(guī)模位列國內(nèi)工程機械行業(yè)之首。以混凝土機械的龍頭企業(yè)三一重工和中聯(lián)重科為例,兩家企業(yè)2007-2012年混凝土機械產(chǎn)品占總營收比重基本穩(wěn)定在40%-60%的較高水平,一直是工程機械企業(yè)中比較核心的業(yè)務(wù)板塊。三一重工2003-2006年混凝土機械收入占比均在60%以上,個別年份占比高于80%。

混凝土產(chǎn)品是曾經(jīng)盈利能力最強的產(chǎn)品。2003-2013年,國內(nèi)企業(yè)混凝土機械產(chǎn)品毛利率基本保持在30%以上,持續(xù)高于挖掘機等其他類型的工程機械產(chǎn)品。同時期行業(yè)龍頭三一重工和中聯(lián)重科混凝土機械毛利率則基本保持在40%以上。2011年中聯(lián)重科和三一重工的混凝土機械毛利率水平分別為36%和42%。除此外,混凝土機械產(chǎn)品曾經(jīng)是各個制造企業(yè)的利潤中心,根據(jù)我們測算,2003-2013年三一重工的混凝土機械產(chǎn)品對公司凈利潤的貢獻保持在40%以上。

2012年是混凝土機械行業(yè)的拐點,行業(yè)從高歌猛進轉(zhuǎn)入急劇下滑。

混凝土行業(yè)的下滑具體表現(xiàn)為兩點:

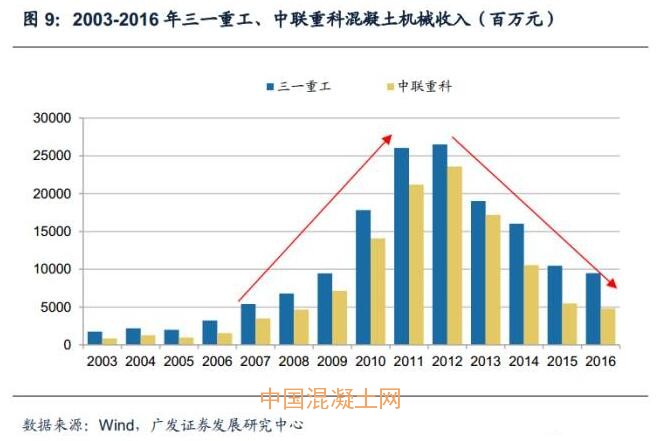

(1)銷量增速和銷售收入的下滑。以混凝土機械中的標(biāo)志性產(chǎn)品泵車為例。2012年,泵車銷量增速從2011年51%高水平急劇下降到-10%,并在隨后的幾年保持不斷下降趨勢。與之對應(yīng)的是企業(yè)混凝土機械銷售收入的不斷下滑。2016年三一重工和中聯(lián)重科混凝土機械收入分別僅占2012年峰值水平的35.85%和20.4%。與其他類型的工程機械產(chǎn)品相比,混凝土機械銷量下滑更具有可持續(xù)性。2016年,挖掘機和起重機一改多年頹勢,告別了持續(xù)多年的負增長,而混凝土機械銷量增速卻進一步下滑到-67%

(2)毛利率不斷下降。2012年以后,混凝土機械利潤率從之前30%-40%的高水平不斷下降,2016年的毛利率僅為20%,相比峰值水平下降了近一半。與此同時,挖掘機的毛利率水平則呈現(xiàn)不斷上升趨勢。

1.2隕落的原因之一:飄搖的外部市場與激進的產(chǎn)能擴張

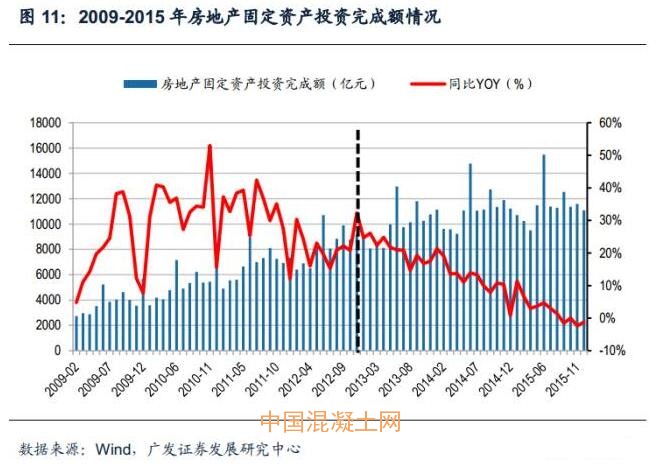

房地產(chǎn)投資市場下滑。混凝土機械需求主要來源于房地產(chǎn)市場,如果房地產(chǎn)項目驟然降溫,混凝土機械市場就損失大量的集群客戶,市場需求趨向零碎化。2010-2011年,各地相繼推出嚴格的房地產(chǎn)限購政策。而2013年四季度以來信貸政策的收緊,增加了開發(fā)商融資的難度,房地產(chǎn)開發(fā)投資受到進一步的抑制。受緊縮政策影響,房地產(chǎn)新開工面積同比增速從2009年底的峰值下降到底部區(qū)域震蕩,2013年四季度以來,更呈現(xiàn)底部區(qū)域不斷下降的趨勢。房地產(chǎn)固定投資完成額同比增速則自2013年以來呈直線下降趨勢,從2009-2012年30%的中樞水平,下降到2015年底的-1.2%。

而對于基建投資對混凝土機械市場的拉動作用,房地產(chǎn)業(yè)對混凝土設(shè)備的需求更大,過去的高增長中,房地產(chǎn)拉動作用更加明顯。因此,面對地產(chǎn)投資,尤其是新開工面積的回落,混凝土機械設(shè)備行業(yè)需求下滑明顯。

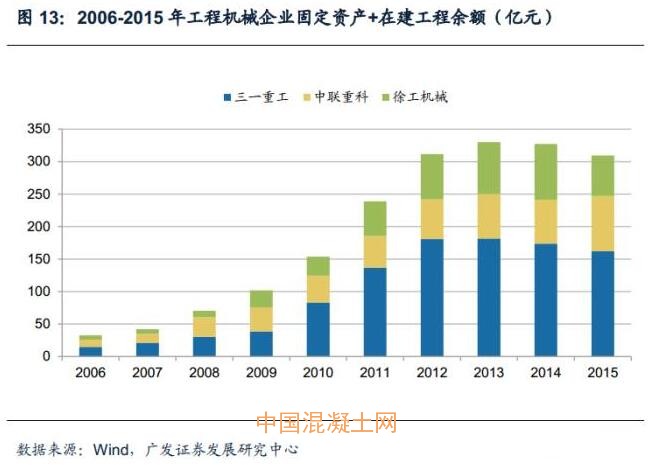

激進的產(chǎn)能擴張。過去工程機械行業(yè)處在行業(yè)景氣上行階段,制造企業(yè)進行了快速的資本開支,我們以固定資產(chǎn)+在建工程衡量產(chǎn)能擴張情況,三一、中聯(lián)和徐工在2006年到2013年期間,產(chǎn)能擴張?zhí)幱诔掷m(xù)增長階段。行業(yè)過剩的產(chǎn)能投入,也對行業(yè)下行階段的制造企業(yè)帶來巨大的折舊攤銷壓力和產(chǎn)能閑置,以三一重工為例,2015-2016年混凝土機械的產(chǎn)能利用率分別僅為27.64%和31.5%,大量的產(chǎn)能處于閑置狀態(tài)。

1.3隕落的原因之二:信用擴張失速,嚴重透支未來需求

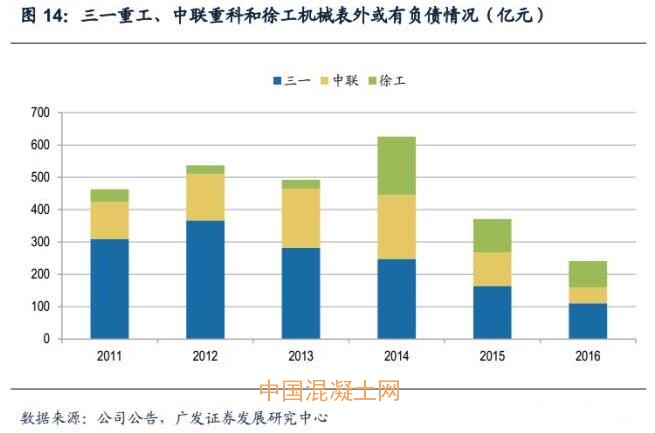

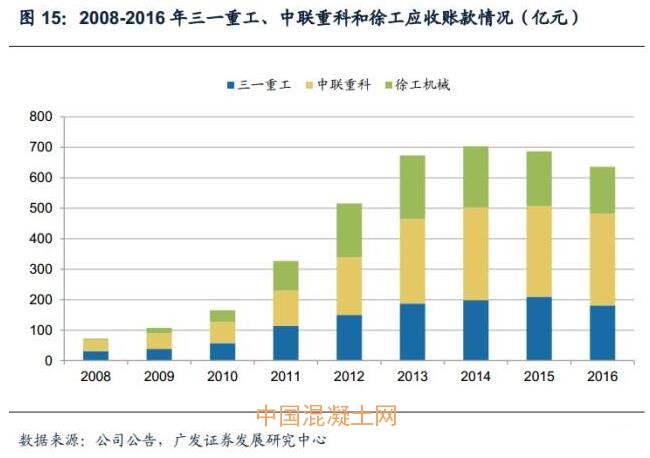

應(yīng)收賬款賬期拉長,財務(wù)風(fēng)險迅速積累。2011年,在國內(nèi)混凝土機械行業(yè)競爭白熱化的背景下,為了搶占市場,國內(nèi)主要的生產(chǎn)企業(yè)都采取了“零首付”的激進銷售策略,積累了大量財務(wù)風(fēng)險。以三一重工為例,其表外或有負債規(guī)模從2010年的210.76億元增加到2011年的308.82億元,增速高達46.53%。經(jīng)營性現(xiàn)金流從2010年67.49億元下降到2015年21.36億元的,降幅68.35%。行業(yè)龍頭三一重工、中聯(lián)重科和徐工的應(yīng)收賬款也在2010年以來呈現(xiàn)倍數(shù)增長,2011年-2013年三企業(yè)應(yīng)收賬款總額增長率分別為97.63%、57.59%和30.44%,累計增長3.06倍。

行業(yè)需求被嚴重透支。激進的銷售策略嚴重透支了混凝土機械的市場需求。混凝土機械的各類型產(chǎn)品銷量增速都在隨后的幾年出現(xiàn)了嚴重的下滑。混凝土泵車從2011年51%的高增速水平直線下滑到2016年的-46%,其中,2016年銷量水平僅占2011年峰值水平的10.39%。車載泵和拖泵從2011年55%的高增速下降到2014年的-28%,攪拌車和攪拌站的銷量增速水平也從峰值下降到負增長。

總結(jié):由于過去激進的信用擴張導(dǎo)致產(chǎn)能積壓嚴重,主機廠的資產(chǎn)負債表壓力迅速傳導(dǎo)至利潤表,收入和利潤面臨雙重壓力。混凝土機械作為上一輪周期中的明星產(chǎn)品,經(jīng)歷幾年的下行周期后,從盈利中心轉(zhuǎn)變?yōu)樘潛p中心,成為制造企業(yè)的沉重包袱。站在當(dāng)前,混凝土機械產(chǎn)品需求如何,行業(yè)產(chǎn)能和歷史包袱去化如何,制造企業(yè)盈利能力恢復(fù)如何,是我們重點關(guān)注的問題。

2 微觀基礎(chǔ)改善:供給向下,需求向上

2.1 2016年以來供給需求同步改善

保有量是衡量全社會混凝土機械設(shè)備供給產(chǎn)能的有效指標(biāo),2011年以來泵車的保有量水平逐年攀升,由于目前混凝土機械行業(yè)并沒有月度數(shù)據(jù)跟蹤,保有量數(shù)據(jù)也不完整。根據(jù)工程機械協(xié)會的數(shù)據(jù)顯示,2015年全社會泵車保有量為6.1-6.6萬臺。

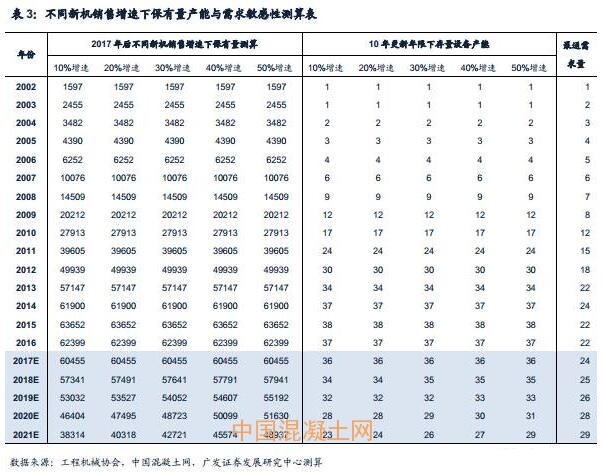

2016年是保有量供給拐點的轉(zhuǎn)折之年。通常混凝土機械設(shè)備的保有年限為8年,但是由于過去較低的利用率,我們保守的按照10年折舊更新年限估算更新需求,采取“保有量=上一年保有量+新機銷售-更新需求”的計算過程來估算存量保有數(shù)據(jù),新機銷售具有不確定性,我們中性的考慮2017-2021年的增速水平為30%(由于幾年新機銷售萎靡,基數(shù)較低,即便是以30%的復(fù)合增速增長,到2021年的絕對銷量僅為4284臺,不足高峰期的一半,與2008年的銷量水平相似)。根據(jù)模型結(jié)果,2015年保有量為6.4萬臺(落在協(xié)會估算的預(yù)測范圍內(nèi)),2016年混凝土泵車保有量約為6.24萬臺,保有量數(shù)據(jù)從2002年第一次增速下滑。供給的持續(xù)收縮,新機銷售持續(xù)下滑和更新設(shè)備量出清,全社會有效產(chǎn)能供給開始收縮。

供給收縮帶來兩方面的影響:

1)直接決定了全社會有效的產(chǎn)能供給,有助于盤活存量設(shè)備的使用,提高存量設(shè)備的使用率,從而對終端的出租價格形成支撐。過去由于盲目信貸擴張,質(zhì)量較低的客戶最后成了風(fēng)險隱患點之一,對租賃市場價格形成了極大的打壓。

2)有助于在貸設(shè)備工作量的保障。目前貸款期限3-5年左右居多。我們做了統(tǒng)計測算,如果以最長的5年在貸泵車作為統(tǒng)計口徑,目前的工作量,設(shè)備利用率可以保障在80%以上。在貸設(shè)備現(xiàn)金流好轉(zhuǎn),有助于主機廠應(yīng)收款的消化和回籠。

供給側(cè)變化的同時,需求端也在發(fā)生積極的變化。2016年以來,需求端發(fā)生了積極的變化,主要體現(xiàn)為幾方面:

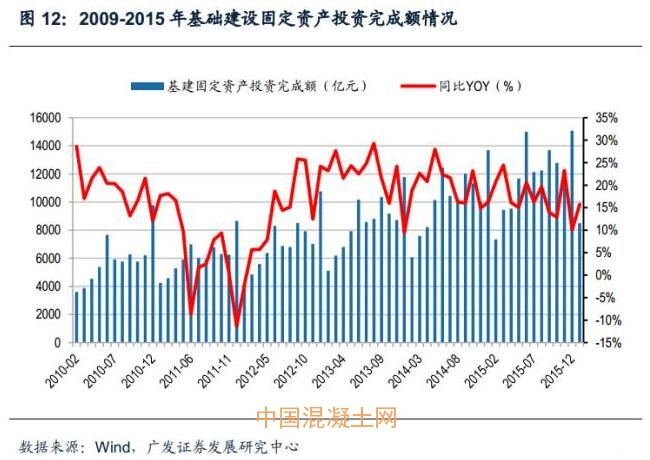

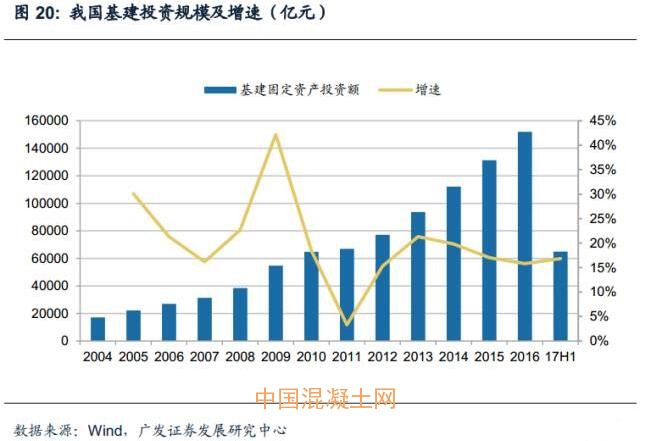

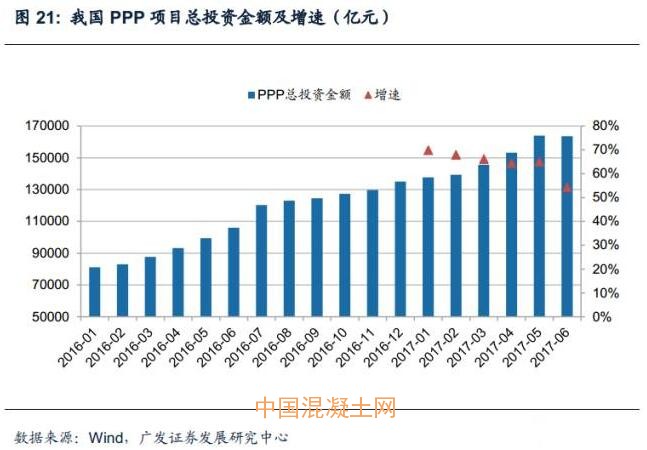

1)基建項目的重啟。2017年以來,基礎(chǔ)設(shè)施建設(shè)項目投資增速持續(xù)增長,2017年上半年保持在11%左右,略超2016年的水平。2016年下半年以來,PPP模式興起,一大批PPP項目的逐步落地,包括交通運輸、水利建設(shè)、市政工程、片區(qū)開發(fā)、政府基建、保障安居工程等項目,根據(jù)Wind數(shù)據(jù)顯示,上述領(lǐng)域的PPP項目占PPP項目投資金額的比例達到82%。

2)房地產(chǎn)投資增速回暖。經(jīng)歷了2012-2015年的地產(chǎn)投資低迷期后,2016年地產(chǎn)新開工面積開始回暖,即便是2016年10月后推出的嚴格的地產(chǎn)調(diào)控政策影響,2017年上半年地產(chǎn)新開工面積增速仍然達到了11%。此外,三四線城市地產(chǎn)去庫存和拿地都相對比較積極,為地產(chǎn)投資提供了增量。

3)環(huán)保政策的強化。為貫徹《中華人民共和國大氣污染防治法》,嚴格控制機動車污染,全面實施《輕型汽車污染物排放限值及測量方法(中國五階段)》中規(guī)定的國五標(biāo)準(zhǔn),自2017年7月起,不再生產(chǎn)和銷售非國五標(biāo)準(zhǔn)的重型柴油車。對工程機械領(lǐng)域的攪拌車、泵車和車載泵等都有積極的影響。目前存量的工程機械設(shè)備,包括混凝土機械設(shè)備,主要都是國二和國三標(biāo)準(zhǔn)的,排放污染較大。隨著環(huán)保法規(guī)執(zhí)行越來越嚴格,未來具備較大的可替換空間。

2.2 供給向下,需求向上形成“剪刀差”

從2012年以來,工程機械行業(yè)經(jīng)歷了“供給向上,需求向下”的格局,經(jīng)歷了漫長的去產(chǎn)能和去庫存過程后,站在當(dāng)前時點,我們認為混凝土機械行業(yè)基本面面臨兩大改善基礎(chǔ):

1)供給側(cè)向下:如前文所述,泵車為代表的混凝土機械保有量增速逐步進入負增長階段,有效緩解了產(chǎn)能的進一步擴張,供給側(cè)開始進入收縮階段。根據(jù)我們的測算,按照10年更新周期,泵車保有量將會在2016年后形成負增長格局,并且保持長達5年左右的負增長趨勢。

2)需求側(cè)向上:需求端主要由基建和地產(chǎn)投資構(gòu)成,2014年后基建和地產(chǎn)投資增速降到了10%以內(nèi)的區(qū)間。2017年上半年增速再次回到了10%以上,結(jié)合當(dāng)前的城鎮(zhèn)化率水平,對中長期的行業(yè)需求,我們持謹慎樂觀的態(tài)度,基本維持在5-10%之間的區(qū)域波動,形成穩(wěn)態(tài)的需求。

供給和需求端同時改善,形成了比較明顯的剪刀差。既為存量設(shè)備提供了消化的機會,也為新設(shè)備需求釋放騰挪了空間。混凝土機械行業(yè)供需格局經(jīng)歷了5年的行業(yè)深度調(diào)整后,開始逐步進入新的周期階段。

我們用存量設(shè)備代替相應(yīng)的產(chǎn)能供給,根據(jù)目前國內(nèi)的商品混凝土需求量情況,描繪出了目前國內(nèi)混凝土機械的供需格局,剪刀差效應(yīng)越發(fā)清晰。2016年國內(nèi)混凝土泵送需求約為22億方,而國內(nèi)的存量設(shè)備的有效產(chǎn)能卻已經(jīng)達到了37億方,產(chǎn)能利用率僅為59%。

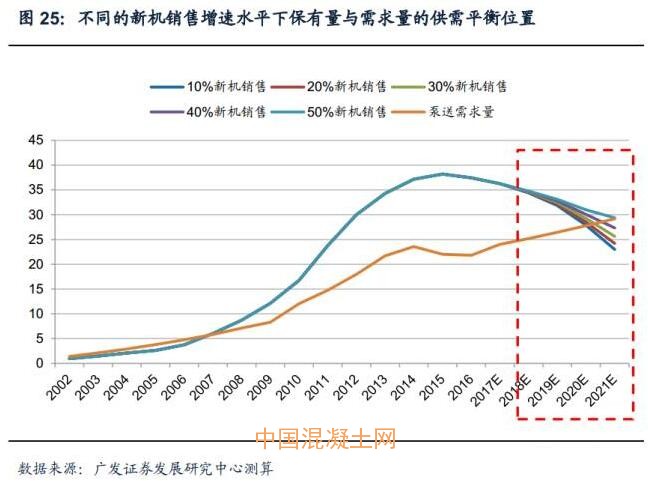

由于泵車的保有年限差異對產(chǎn)能供給形成擾動,我們分別測算了8年和10年保有量情形下的供需形勢,結(jié)論如下:

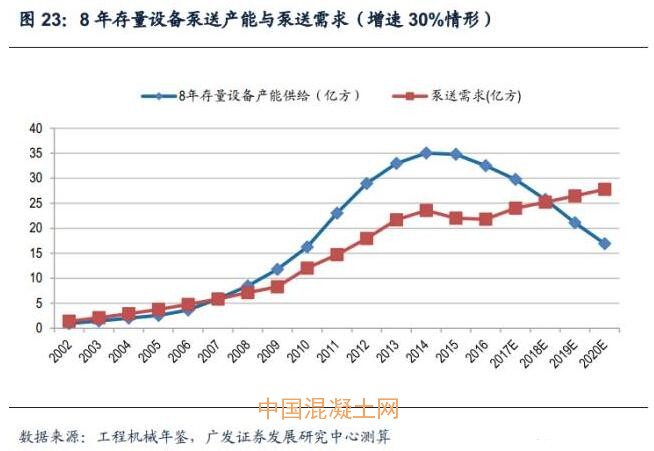

1)8年設(shè)備保有期限。與前文相似,如果考慮未來幾年新車銷量在30%左右增幅(中性假設(shè)),并且存量設(shè)備8年更新,單臺泵車年泵送6萬方左右形成有效產(chǎn)能,則供需平衡點出現(xiàn)在2018年。2018年后,會逐步進入供不應(yīng)求的階段。

2)10年設(shè)備保有期限。仍然考慮30%左右新機銷售,但存量設(shè)備假設(shè)10年更新,面對相同的需求曲線,供給與需求大致在2020年左右進入新的平衡。

3)敏感性分析。我們對新機銷售做敏感性分析,以10-50%的增速區(qū)間作為敏感參數(shù),按照前文估算過程,結(jié)果發(fā)現(xiàn),新機銷量對保有量的敏感性比較低,即便是新機以10%和50%的增速,對盈虧平衡點的位置并沒有什么改變,10年設(shè)備保有年限,仍需要在2020-2021年左右進入新的平衡。保有量最核心的影響因素仍然是更新需求而不是增量需求。

綜上來看,在供給需求剪刀差的趨勢下,未來供需進入新的平衡點,時間窗口在2018-2020年左右。從2017年以后的3-5年內(nèi),基本面將會逐步優(yōu)化。

2.2 微觀信號好轉(zhuǎn),存量設(shè)備盈利基礎(chǔ)改善

雖然供給變化可以改善邊際量,但復(fù)蘇的驅(qū)動源仍然要靠需求主導(dǎo)。我們嘗試從微觀的角度闡述邊際變化帶來的影響。

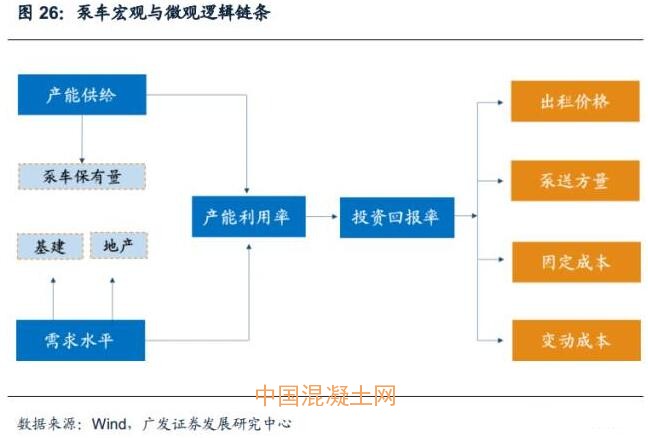

以泵車為例,在我們的分析框架中,產(chǎn)能利用率是非常重要的指標(biāo),也是行業(yè)景氣度的風(fēng)向標(biāo)之一。產(chǎn)能利用率由產(chǎn)能供給和真實的需求水平?jīng)Q定,而產(chǎn)能利用率又決定了整體的投資回報率水平,投資回報率水平的幾個重要變量分別是出租價格、泵送方量(工作量)、經(jīng)營成本和費用(固定成本和變動成本)。

供給端產(chǎn)能邊際變化帶來了產(chǎn)能利用率潛在的提升空間。從2011年開始,泵車的保有量迅速累積,直到2016年,期間長達5-6年的產(chǎn)能處于擴張期,產(chǎn)能利用率常年保持低位水平,基本維持在60-70%的區(qū)間內(nèi),根據(jù)我們測算,2017-2021年存量設(shè)備產(chǎn)能利用率會逐步提升,甚至有望超過100%。

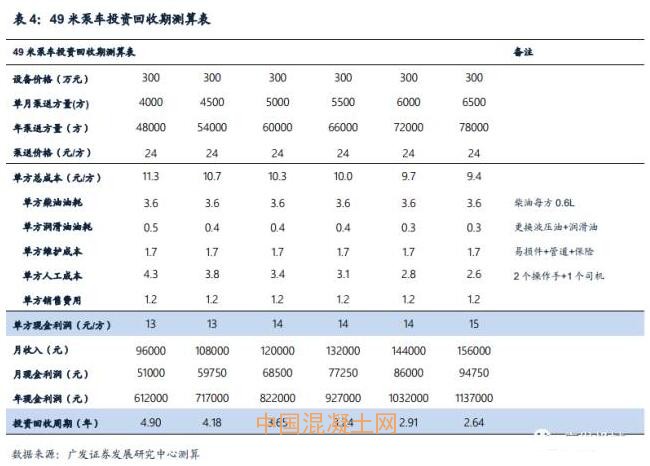

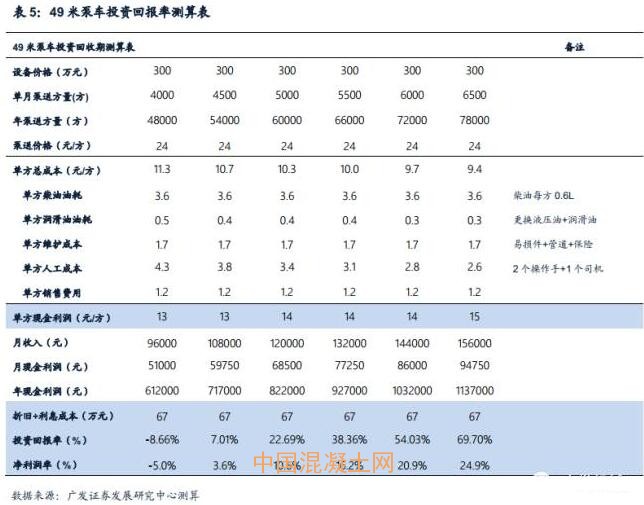

產(chǎn)能利用率提升帶來投資回收周期縮短。存量設(shè)備產(chǎn)能利用率提升,帶來的直接結(jié)果是設(shè)備購買者投資回收周期縮短。我們以49米泵車作為測算案例,當(dāng)泵送價格穩(wěn)定在24元/方時,如果年泵送方量從48000方到78000方變動,投資回收周期則從4.9年下滑到2.6年。通常來看,49米泵車當(dāng)前的工作量約為5000方/月,1年6萬方的產(chǎn)出效率,單方總成本約為10.3元,單方現(xiàn)金利潤為13.7元,投資回報率約為3.65年。

考慮5年折舊,5%的殘值率,49米泵車的盈虧平衡點約為5萬方左右。如果年泵送方數(shù)達到6萬方,在當(dāng)前的成本費用體系中,可以獲得10.6%的凈利潤率,以及7.01%的投資回報率。

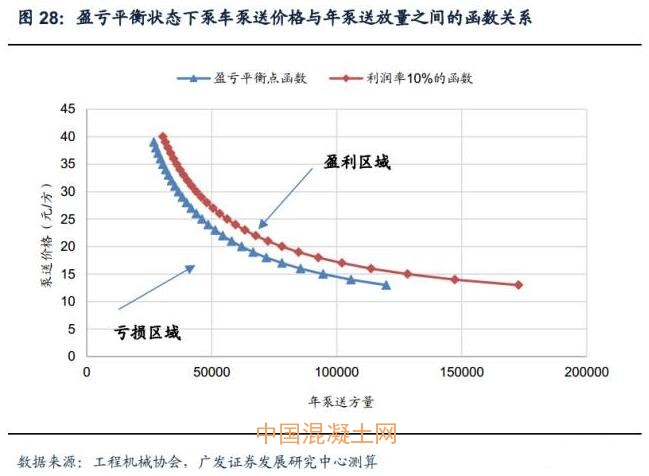

價格變化和泵送方量的變化直接影響投資回報率和凈利率水平。基于泵送價格和年泵送方量之間的關(guān)系,我們繪制出了在盈虧平衡點和10%利潤率水平下二者的函數(shù)關(guān)系。2011-2012年國內(nèi)49米泵車的泵送價格大部分是28-30元/方,到2013年后,由于保有量積壓,供需失衡,價格失去支撐,普遍調(diào)整幅度達到4-6元/方,部分地區(qū)甚至跌幅達到了10元/方。

近期,由于供需關(guān)系的恢復(fù),部分18-20元/方的地區(qū)價格有所上升,普遍調(diào)整了3-5元,目前國內(nèi)大部分地區(qū)49米泵車的價格維持在23-25元/方。從泵送量來看,大部分存量泵車的月泵送水平是超過5000方的,根據(jù)我們的函數(shù)關(guān)系,每個月超過5000方,則利潤率水平會超過10%。

總結(jié):進入2016年,混凝土機械行業(yè)在供給和需求端同時發(fā)生積極變化,具體表現(xiàn)為在更新需求釋放的基礎(chǔ)上,設(shè)備保有量增速持續(xù)負增長,供給側(cè)產(chǎn)能縮減明顯。需求端基建和地產(chǎn)投資韌性拉長。從2017年開始,行業(yè)格局逐步呈現(xiàn)“供給向下、需求向上”的格局。

從微觀來看,行業(yè)存量設(shè)備持續(xù)出清+需求好轉(zhuǎn)。存量設(shè)備及在貸設(shè)備投資回收期縮短,設(shè)備產(chǎn)能利用率逐步提升。微觀信號的好轉(zhuǎn),有助于設(shè)備制造企業(yè)現(xiàn)金流回籠和二手機處理,資產(chǎn)負債表給予利潤表的壓力開始減輕。

3 歷史問題逐步消化,緩緩走入盈利區(qū)間

3.1經(jīng)歷5年沉浮,庫存和逾期去化逐步完成

混凝土機械行業(yè)經(jīng)歷了2012年高峰以來長達5年的調(diào)整,在整個過程中消化存量設(shè)備,回籠現(xiàn)金,修復(fù)資產(chǎn)負債表成為重中之重。

由于需求端同樣收縮,在這樣的背景下消化存量庫存設(shè)備,會對新機銷售形成顯著的擠出效應(yīng)。從新機的銷量來看,2016年在2015年的基礎(chǔ)上繼續(xù)下滑,全行業(yè)銷量僅為1000臺左右,僅僅相當(dāng)于2012年頂峰時候的十分之一。

主機廠在資產(chǎn)負債表端也背負著較大的壓力,主要是長期信用擴張形成的應(yīng)收賬款和表外或有負債。以行業(yè)兩家主要的工程機械企業(yè)為例,三一重工的表外或有負債水平從2012年以后持續(xù)下滑,中聯(lián)重科從2014年以后也逐步下滑,到2016年底,存量的或有擔(dān)保回購義務(wù)款僅相當(dāng)于高點時候的20-30%,風(fēng)險敞口得以大幅度縮窄,逾期的應(yīng)收賬款也清理得比較徹底。

高峰期積壓的存量設(shè)備,將會在2017-2018年逐步消化完成。以典型案例分析,如果在前期階段高點2011年進入市場的新設(shè)備,參考2011年的泵送價格和產(chǎn)能利用率(全社會均衡產(chǎn)能利用率為72%)基礎(chǔ),預(yù)期的折現(xiàn)回收期約為3.7年。但是, 真實情況卻是,由于行業(yè)產(chǎn)能供給過剩,從2013年開始泵送價格和泵送量都不同程度下滑,相應(yīng)的,投資回收周期由預(yù)期的3.7年拉長至5.7年,因此2011-2012年左右高位進入市場的設(shè)備在最近幾年的開工率水平下,將會在2017-2018年逐步消化完成。

隨著存量設(shè)備消化完成,逾期貸款也逐步完成回收。主機廠資產(chǎn)負債表壓力解除,進而有助于業(yè)績釋放。

3.2 沉疴已去,上市公司逐步走入盈利區(qū)間

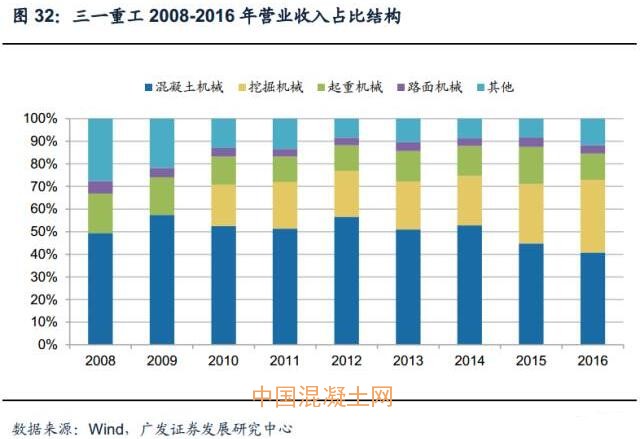

幾經(jīng)沉浮,混凝土機械仍然是非常重要的業(yè)務(wù)板塊。目前上市公司中,不論是中聯(lián)還是三一,混凝土業(yè)務(wù)部門仍然是較大的業(yè)務(wù)部門。自上一輪周期以來,各企業(yè)業(yè)務(wù)格局發(fā)生了較大變化,例如三一重工大力發(fā)展挖掘機業(yè)務(wù),中聯(lián)大規(guī)模加碼環(huán)衛(wèi)設(shè)備(目前環(huán)衛(wèi)機械設(shè)備業(yè)務(wù)處于出售剝離過程中)和農(nóng)機業(yè)務(wù)。2016年來看,三一重工營業(yè)收入中混凝土機械產(chǎn)品業(yè)務(wù)占比約為40%,中聯(lián)重科混凝土機械業(yè)務(wù)占比為24%(如果考慮2017年環(huán)衛(wèi)資產(chǎn)出售,混凝土機械業(yè)務(wù)占比會迅速提升)。

混凝土機械業(yè)務(wù)的復(fù)蘇程度決定了本輪或者未來工程機械企業(yè)利潤恢復(fù)的彈性高度。過去幾年由于激進的措施,大部分混凝土機械業(yè)務(wù)都處于虧損狀態(tài)。未來是否能走入盈利區(qū)間,將對上市公司業(yè)績彈性和估值形成較大的支撐。

混凝土機械的回暖,有望改善設(shè)備企業(yè)毛利率水平。行業(yè)供需格局的變化,在新機銷售上也逐步得到反應(yīng),根據(jù)主機廠目前的訂單排產(chǎn)和銷售狀況來看,增幅比較明顯。表現(xiàn)在財務(wù)上,毛利率水平得到極大改觀。以三一重工為例,2013-2016年公司混凝土毛利率從高峰時期的40%增速調(diào)整到20-25%的范圍。2017年一季度以來,公司混凝土機械毛利率水平恢復(fù)到28%,環(huán)比提升幅度明顯。

風(fēng)險敞口在逐步下滑,資產(chǎn)負債表修復(fù)傳導(dǎo)到利潤表。2012年過度銷售帶來了設(shè)備保有者投資回報率快速下降,新機主投資回報率產(chǎn)生了回款風(fēng)險。致使設(shè)備企業(yè)風(fēng)險敞口不斷放大,應(yīng)收賬款和表外或有負債迅速積壓。大量不良款項對利潤表形成負向影響,以三一重工為例,2016年資產(chǎn)減值損失達到9.5億,中聯(lián)重科達到12.72億元,相比于2014年和2015年減值損失計提幅度加大。隨著銷售端的好轉(zhuǎn),資產(chǎn)負債表壓力的逐步釋放,利潤表有望輕裝上陣,彈性開始逐步顯現(xiàn)。

2017年一季度工程機械企業(yè)展示出了極強的利潤彈性。三一重工實現(xiàn)單季度凈利潤為7.46億元,徐工機械為2.02億元,中聯(lián)重科也大幅度扭虧。未來隨著銷量中樞抬升,有望帶動毛利率和凈利率水平同步提升。但是,此時資產(chǎn)負債表修復(fù)力度越大的企業(yè),盈利能力彈性就越強。

4 投資建議及風(fēng)險提示

混凝土機械產(chǎn)品經(jīng)歷了5年左右的去庫存階段,行業(yè)風(fēng)險逐步釋放。雖然近幾年混凝土機械產(chǎn)品在上市企業(yè)中的占比在逐步降低,調(diào)整過后,混凝土機械仍然是非常重要的業(yè)務(wù)板塊。行業(yè)風(fēng)險出清主要體現(xiàn)為三個維度:(1)產(chǎn)能縮減,主要包括制造業(yè)產(chǎn)能縮減和行業(yè)設(shè)備保有量縮減;(2)存量設(shè)備利用率逐步開始回暖,設(shè)備出租價格支撐力度變強,投資回收期逐步縮短;(3)設(shè)備制造企業(yè)現(xiàn)金流改善明顯,應(yīng)收款回籠加快。風(fēng)險加速出清,需求改善,制造企業(yè)開始緩緩走入盈利區(qū)間。

投資建議:挖掘機需求高增長持續(xù)了接近一年,混凝土機械產(chǎn)品作為后周期產(chǎn)品略有滯后,需求改善的范圍逐步擴大。從終端改善的情況來看,上市公司利潤率有望持續(xù)提升。我們建議積極關(guān)注混凝土機械、挖掘機、起重機等主要工程機械產(chǎn)品業(yè)務(wù)占比較大、資產(chǎn)負債表修復(fù)徹底、盈利彈性較大的龍頭企業(yè),上市公司重點關(guān)注三一重工,其次關(guān)注中聯(lián)重科、徐工機械、柳工,零部件企業(yè)重點關(guān)注恒立液壓。

風(fēng)險提示:房地產(chǎn)和基建投資波動帶來的銷量下滑;資產(chǎn)負債表修復(fù)不及預(yù)期;資產(chǎn)減值損失計提風(fēng)險;行業(yè)競爭加劇帶來的價格下滑。