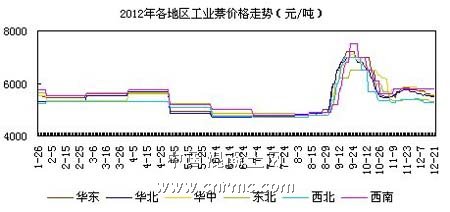

9月-11月,在工業(yè)萘價(jià)格經(jīng)過(guò)了一場(chǎng)大起大落之后,隨著浪潮的慢慢褪去,工業(yè)萘市場(chǎng)已趨于平穩(wěn)。據(jù)數(shù)據(jù)統(tǒng)計(jì),從11月至今,工業(yè)萘價(jià)格有150-300元(噸位,下同)的降價(jià),預(yù)計(jì)短期內(nèi)工業(yè)萘走勢(shì)低迷,但價(jià)格波動(dòng)不大。

截止至12月21日,華東地區(qū)主流價(jià)格為5550元,較11月下降了280元;華北地區(qū)主流價(jià)格為5480元,較11月下降了250元;華中的確主流價(jià)格為5500元。較11月下降了300元;東北地區(qū)主流價(jià)格為5300元,較11月下降了100元;西北地區(qū)主流價(jià)格為520元,較11月下降了150元;西南地區(qū)由于剛剛結(jié)束停車,仍以5800元持穩(wěn)。從目前來(lái)看,工業(yè)萘市場(chǎng)商投一般,走貨淡穩(wěn),廠家多以長(zhǎng)期客戶為主,觀望氣氛濃厚。另一方面,由于氣溫的逐步降低,北方地區(qū)大范圍降雪,部分高速路段封路,部分廠家采購(gòu)以及發(fā)貨受到一定影響。但是廠家?guī)齑娌淮螅壳皶簾o(wú)明顯走跌壓力。預(yù)計(jì)近期國(guó)內(nèi)工業(yè)萘市場(chǎng)以盤整運(yùn)行為主,價(jià)位反彈可能性小。

上游情況:

從11月中旬至今,煤焦油市場(chǎng)價(jià)格忽高忽低,但從總體上來(lái)說(shuō),煤焦油價(jià)格有所上漲,漲幅在100-150元左右。不過(guò)從市場(chǎng)情況來(lái)看,長(zhǎng)時(shí)間的動(dòng)蕩導(dǎo)致了廠家以商投為主,成交氣氛疲軟。再加上華東等部分地區(qū)的煤焦油價(jià)格已經(jīng)開(kāi)始出現(xiàn)松動(dòng),相信日后煤焦油高位運(yùn)行情況或?qū)⒔Y(jié)束。

截至至12月21日,在經(jīng)歷了一系列的漲跌之后,華東地區(qū)主流價(jià)格回到2550元;華中地區(qū)主流價(jià)格為2800元,較11月上漲了100元;東北地區(qū)主流價(jià)格為2650元,較11月上漲了50元;西北地區(qū)主流價(jià)格為2500元,較11月上漲了50元;西南地區(qū)主流價(jià)格為2600元,較11月上漲了150元;華東地區(qū)主流價(jià)格為2900元,較11月上漲了150元。從價(jià)格上來(lái)看,在焦企貨少的支撐下,煤焦油價(jià)格一直高位運(yùn)行,但是下游及終端市場(chǎng)行情偏弱,對(duì)煤焦油價(jià)格抵觸情緒較大。因此煤焦油走貨難度較大,漲勢(shì)力度受限,市場(chǎng)繼續(xù)走高的幾率不大。另一方面,原料的持續(xù)下行,加之買漲不買跌心態(tài)加強(qiáng),所以預(yù)計(jì)近期內(nèi),煤焦油市場(chǎng)在無(wú)其他利好因素的情況下,出現(xiàn)小幅度的降價(jià)。

下游市場(chǎng):

目前,國(guó)內(nèi)減水劑市場(chǎng)商投氣氛一般,市場(chǎng)延續(xù)弱勢(shì)整理的態(tài)勢(shì)。截至至21日,華東地區(qū)萘系高效低濃粉劑主流價(jià)格在3300-3600元,高效低濃水劑價(jià)格在1900元;華北地區(qū)萘系高效低濃粉劑主流價(jià)格在3600-4200元,高效低濃水劑價(jià)格在1600元;華中地區(qū)萘系高效低濃粉劑主流價(jià)格在3500-3850元;東北及西北地區(qū)萘系高效低濃粉劑主流價(jià)格在3750-3850元。此外,華北、華東地區(qū)有部分廠家近期處于停車狀態(tài);而其他地區(qū)裝置開(kāi)工率也均在70%左右。

從市場(chǎng)上來(lái)看,受上游工業(yè)萘低迷走勢(shì)影響,廠家走貨清談,以長(zhǎng)期合同戶為主,走訪回款情況居多,新合同戶較少。另一方面,終端市場(chǎng)延續(xù)萎靡態(tài)勢(shì),短期內(nèi)不會(huì)有明顯起色,也使得減水劑市場(chǎng)缺少支撐。再加上國(guó)內(nèi)氣溫進(jìn)一步下滑,廠家采供減少。北方地區(qū)更是迎來(lái)大范圍降雪,部分廠家運(yùn)輸也受到了限制。預(yù)計(jì)短線減水劑市場(chǎng)或難向好,難逃疲軟走勢(shì)。

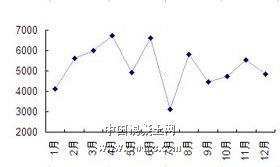

因此,在上下游市場(chǎng)雙雙萎靡的情況下,工業(yè)萘市場(chǎng)在近期也難有很大的起色。然而,從2012這一年來(lái)看,工業(yè)萘市場(chǎng)都處于低迷態(tài)勢(shì)。從下圖2011年與2012年工業(yè)萘價(jià)格對(duì)比可以看到,如果說(shuō)2011年是高開(kāi)低走的話,那么2012年可以說(shuō)是多跌少漲。

自2012年開(kāi)春以來(lái),工業(yè)萘市場(chǎng)就幾乎毫無(wú)起色。到了傳統(tǒng)的旺季,更是出現(xiàn)了不漲反跌的情況,甚至一度跌至4700元,這在近幾年的工業(yè)萘價(jià)格歷史上都可謂是罕見(jiàn)。不過(guò)值得慶幸的是,隨著十八大的順利閉幕,上游深加工停產(chǎn)企業(yè)的陸續(xù)重啟,將工業(yè)萘的價(jià)格推至了今年的頂峰,最高價(jià)時(shí)達(dá)到了7200元。好景不長(zhǎng),隨著余溫散去,工業(yè)萘價(jià)格跌回5300-5500元,目前處于盤整階段,迎接新一年的到來(lái)。

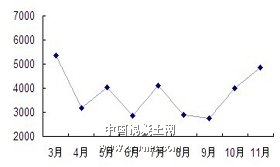

從進(jìn)出口來(lái)看,工業(yè)萘情況也不盡如人意。2011年,工業(yè)萘進(jìn)口數(shù)量為62499.23噸;而截至2012年11月,工業(yè)萘進(jìn)口數(shù)量?jī)H為43404.51噸,較2011年同期減少了14000噸之多。由此可見(jiàn),國(guó)內(nèi)對(duì)工業(yè)萘的需求已經(jīng)日益減少。工業(yè)萘廠家在大呼傷不起的同時(shí),都在紛紛思考,工業(yè)萘的春天在何方?

2011年工業(yè)萘進(jìn)口量 2012年工業(yè)萘進(jìn)口量

據(jù)相關(guān)消息,國(guó)內(nèi)由于鄰法苯酐生產(chǎn)成本高,將重啟工業(yè)萘制作苯酐工藝。通過(guò)計(jì)算,以市場(chǎng)工業(yè)萘價(jià)格為5300元為例,生產(chǎn)成苯酐后可獲3000-4000元的利潤(rùn),如此高利潤(rùn)使眾多苯酐廠家趨之若鷺。另一方面,在生產(chǎn)過(guò)程中,苯酐與工業(yè)萘的得率比為1:1.1,這也就意味著工業(yè)萘需求將大增,若以今年的工業(yè)萘進(jìn)口量來(lái)看,明天工業(yè)萘或?qū)⒐┎粦?yīng)求。因此,在萘法苯酐的驅(qū)使下,明年工業(yè)萘市場(chǎng)一片光明。