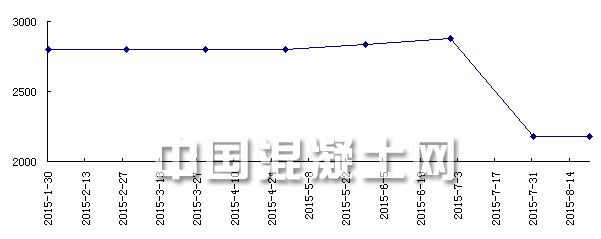

2015年上半年,國內宏觀經濟下行壓力加大,房地產行業景氣指數逐月下滑,加上投資增速放緩,大部分廠家停工觀望且下游需求明顯不足,促使上半年度的整個萘系減水劑市場一直都處于不溫不火,漲跌有限的徘徊階段。由下圖可以看出,2015年1月份一直到6月份萘系含固量88-90%主流價格位于2600-2800元/噸。到了7-8月份,面對工業萘原料市場的持續萎靡,萘系減水劑價格也是驟然下滑,從1-6月份的2600-2800元/噸跌至2100-2200元/噸。

2015年1-8月份萘系減水劑價格走勢(元/噸)

(數據來源:中國混凝土網)

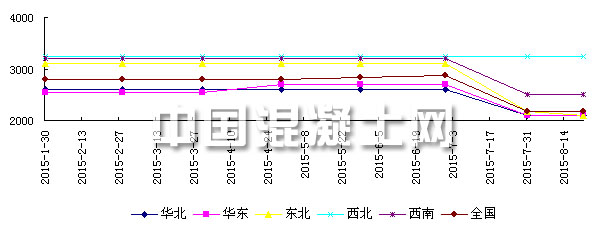

各區域萘系減水劑上半年情況分析:

2015年1-8月份各地區萘系減水劑價格走勢(元/噸)

(數據來源:中國混凝土網)

華東地區:受春節假期各廠家開工率不足影響,一季度華東地區萘系減水劑市場零星調整,交投寡淡。到了四月份,氣溫逐漸回升,下游地產市場陸續開工,萘系減水劑價格也較一季度略有上調,漲幅在150-200元/噸。截至8月25日,萘系減水劑高效低濃含固量88-90%主流報價位于1800-2000元/噸。

華北地區:上半年原料市場低位窄幅波動,萘系減水劑價格漲幅有限,廠家接貨意識淡薄。華北地區8月25日萘系減水劑高效低濃含固量88-90%主流報價2000-2200元/噸,同比去年下降1000-1200元/噸。更有傳聞7月份山東地區甚至出現大面積停車現象,企業對后期市場的悲觀心態溢于言表。而下游需求有限、工業萘市場的不穩定性使得7-8月份的萘系減水劑價格開始下滑。

東北地區:2015年一季度,東三省下游地產市場整體開工難見起色,減水劑需求量較以往同期也是大幅下滑,再加上2014年樓市銷售低迷,節后務工人員尚未返工,東北地區部分廠家多持觀望心態。而到了2015年7-8月份,東北地區的萘系減水劑價格更是一度從1-6月份的3100元/噸下滑至2100-2200元/噸,這也讓本就萎縮的萘系減水劑市場雪上加霜。對于后續市場廠家也只能等待利好政策提振。

西北地區:2015年上半年西北地區萘系減水劑市場價格一直處于零星調整、弱勢運行狀態,主流報價普遍在3100-3200元/噸之間,整體表現不夠理想,大部分廠家多持有停工觀望態度。下半年,隨著廠家庫存壓力的逐漸減小,以及政策面釋放的積極信號,西北地區行情有望迎來轉機。

西南地區:1-6月份價格波動有限,步入7、8月高溫時期,西南地區的萘系減水劑價格一度從1-6月份的3200元/噸跌至2500元/噸,同時下游地產市場需求乏力難改,減水劑市場弱勢維穩,預計近期仍將低迷續市。

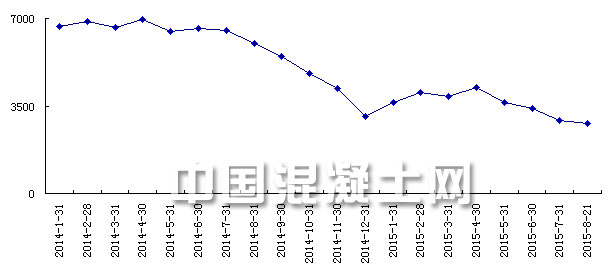

上游市場情況分析:

工業萘市場自2014年4月份以來一直處于下行態勢,價格波動較為明顯,下游成交倍顯困難。苯酐市場近期表現尚可,對工業萘銷售方面起到支撐。直到2015年1月份,工業萘價格才稍有上漲,但是對于交投寡淡的工業萘市場來說,這一切似乎走得太快。進入七月中旬,華東地區的工業萘價格從6月中旬的3650元/噸跌至3000元/噸,短短一個月的時間,工業萘市場價格跌幅達到17.8%。面對國內工業萘市場的低迷現狀,部分業內人士預測短期的工業萘價格難覓利好,或有走跌可能,各企業還需持觀望心態,等待后續政策指引。

2014年1月-2015年8月工業萘價格走勢(元/噸)

(數據來源:中國混凝土網)

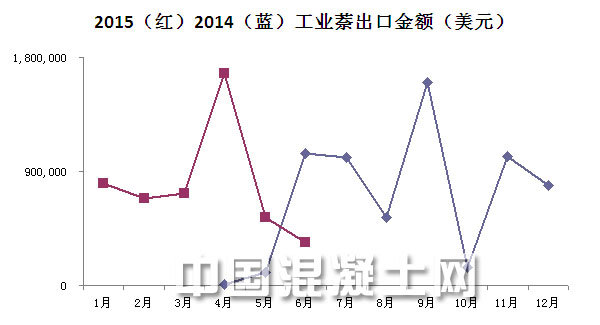

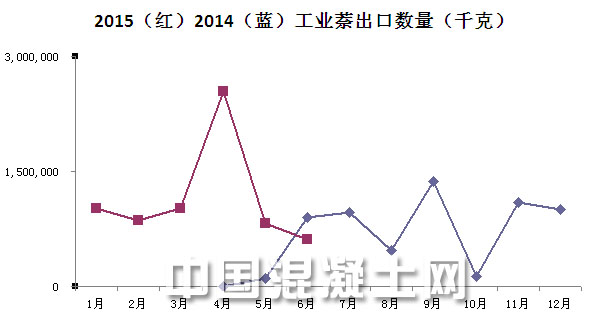

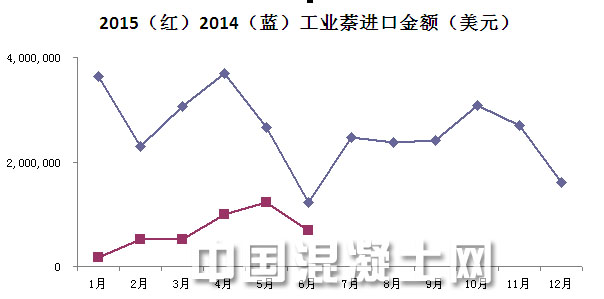

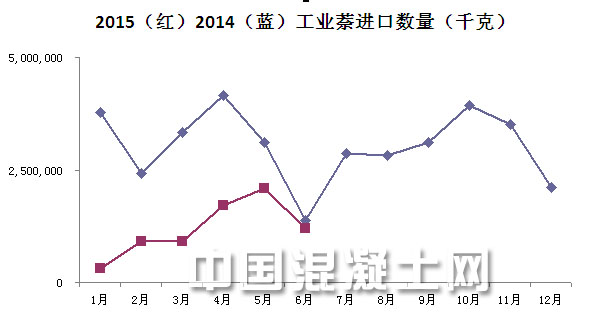

工業萘進出口數據分析:

2015年上半年度工業萘進口數量共7111055千克,較去年同比減少6%。這也是自2010年以來,工業萘進口量連續第5年呈下滑趨勢,同時說明國內工業萘市場需求量已達飽和,供大于求。

出口方面,2015年1-6月工業萘出口美元共4761882美元,其中4月份工業萘出口美元較去年同期增長16.3%。面對國內跌勢難止的工業萘市場,上半年工業萘出口方面所取得的成績,也讓萎靡不振的工業萘市場有了一絲希望。

(數據來源:中國混凝土網)

下游市場情況分析:

2015年上半年全國固定資產投資大幅低于預期,較去年同期下降5.9個百分點。工業投資、房地產投資、基建投資三大板塊均有所回落。其中基礎建設投資回落最大,增速比1-4月份回落2.3個百分點。建材工業更是延續了去年以來的低增長、低價格、低投資、低效益“四低”態勢,下行壓力較大。房地產投資方面,2015年1至7月,全國房地產開發投資52562億元,同比名義增長4.3%,增速比1至6月回落0.3個百分點。值得一提的是,按照年初所定的2015年8000億元固定資產投資預期規劃,下半年仍有5348.7億元亟待完成,也就是說平均每天就有29.3億元的投資任務需要完成。部分地區更是在最新的政府報告中明確全年固定資產計劃完成額度,其中,湖北、湖南、陜西三省計劃規模均不低于2.2萬億元,貴州、山西、內蒙古、吉林四地區的計劃規模均不低于1萬億元。寧夏、西藏今年計劃投資分別為3680億元和1300億元。隨著政策面的持續發力,房地產銷售的復蘇回暖以及基建項目的加速推進,下半年國內經濟有望得到改善,總體增速企穩回升。

萘系減水劑市場需求低迷難改的主要因素:

1、原料震蕩 萘系市場心力交瘁

工業萘原料價格自2015年6月中旬過后,一直處于震蕩下行態勢,加之近期苯酐市場走勢低迷,萘系減水劑整體出貨不暢。讓不少廠家欲哭無淚,無心戀戰。據悉,面對跌勢難止的工業萘市場,7月中旬國內減水劑企業出現大面積停產,市場利空情緒進一步放大。

2、技遜一籌 “中流砥柱”略顯尷尬

隨著混凝土外加劑技術的不斷更新發展、鐵路工程的大力推廣以及國家環保政策出臺,國內對于減水劑的要求也在不斷提高。2014年全年國內萘系減水劑市場需求量更是僅占減水劑總需求量的32.9%。面對殘酷的市場競爭和聚羧酸系減水劑的快速增長,曾經的減水劑消費領域“龍頭老大”境況尷尬。

3、任重道遠 靜候政策面指引

受房地產行業的泡沫破滅,國內經濟下行壓力增大以及工業增長速度明顯放緩等因素影響,部分重點減水劑廠家面臨庫存不足和資金周轉有限的兩難局面,不得不停工整頓,更有傳聞8月中旬國內減水劑市場開工率不足一成,面對萘系減水劑市場整體發展速度乏力衰退,部分廠家只能弱勢觀望,等待后續減水劑市場利好帶動乏力。

萘系減水劑下半年發展趨勢:

上半年的原料市場對于整個行業人士來說可以說是椎心泣血、痛心疾首,而這對于減水劑市場注定也是異常煎熬的半年,不少廠家停工觀望,躊躇不前。同時因天津塘沽大爆炸,國內危化品倉儲及運輸方式等不免會有新的政策出臺,而作為危化品的工業萘,后續政策不可避免。中國混凝土網認為,下半年萘系減水劑市場局勢依然迷離撲朔,后市仍存下探空間,下半年是否能有所轉機,還需等候政策面指引。(來源:中國混凝土網,轉載請注明出處,違者必究)